Système de projection des professions au Canada (SPPC)

Sommaire industriel

Pêche, chasse et piégeage

(SCIAN 1141; 1142)

Cette industrie comprend les établissements dont l’activité principale est la prise de poissons et d’autres animaux sauvages dans leur habitat naturel. Elle se compose des pêches commerciales dans les eaux intérieures et en eau salée (à l’exception de l’aquaculture, qui fait partie de l’industrie agricole) ainsi que de la chasse et du piégeage, y compris l’exploitation et la gestion de parcs commerciaux à gibiers. La pêche est de loin la plus importante activité économique de cette industrie et constitue la presque totalité de la production et de l’emploi. Bien que les exportations brutes ne représentent qu’une faible part de ses revenus totaux, l’industrie de la pêche dépend fortement des ventes de l’industrie de transformation et de préparation de poissons et de fruits de mer, qui exporte environ 75 % de sa production. Les principaux marchés d’exportation sont les États Unis (53 % des exportations totales en 2021) et la Chine (29 %). L’industrie comptait 17 000 travailleurs en 2021, principalement concentrés dans les provinces de l’Atlantique (78 %) et en Colombie Britannique (11 %). La main-d’œuvre est caractérisée par une forte proportion de travailleurs masculins (81 %) et de travailleurs autonomes (55 %). L’industrie affiche également le taux de chômage le plus élevé parmi les 42 industries visées par le SPPC (moyenne de 25 % au cours des dix dernières années), principalement en raison de la nature saisonnière de ses activités. Les professions clés (CNP à 4 chiffres) incluent :

- Pêcheurs indépendants/pêcheuses indépendantes (8262)

- Matelots de pont sur les bateaux de pêche (8441)

- Capitaines et officiers/officières de bateaux de pêche (8261)

- Trappeurs/trappeuses et chasseurs/chasseuses (8442)

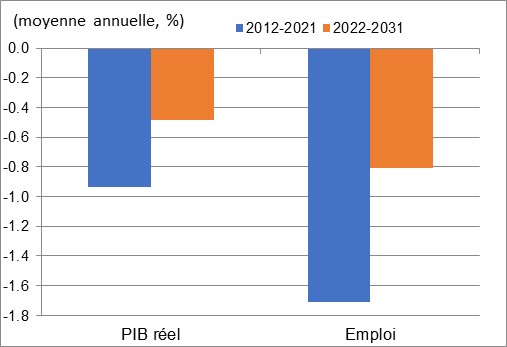

La performance de l’industrie de la pêche est étroitement liée à la disponibilité des stocks de poissons. Les contraintes d’offre découlant des nombreux moratoires et contingents visant différentes espèces de poissons au Canada sont à l’origine des plus grands défis auxquels l’industrie a été confrontée au cours des dernières décennies. Ces restrictions ont été appliquées en réponse à la surpêche et à des facteurs environnementaux qui ont causé une baisse importante des stocks de plusieurs espèces de poissons, en particulier les poissons de fond (comme la morue et l’aiglefin) sur la côte Est et le saumon sur la côte Ouest. En raison de la forte demande en provenance des marchés asiatiques, les crustacés (homards, crabes, crevettes et pétoncles) sont devenus les principales espèces pêchées sur la côte atlantique, comblant ainsi une partie du vide laissé par le moratoire sur la pêche à la morue de 1992. Cependant, les crustacés ont également subi des pressions au fil du temps en raison d’une augmentation des prédateurs, entraînant des restrictions supplémentaires, notamment pour les crevettes nordiques. De plus, la pêche au saumon est confrontée à un réchauffement des conditions météorologiques dans le nord-est de l’océan Pacifique, ce qui se traduit par un taux de survie inférieur à la moyenne ainsi qu’une diminution de la taille corporelle et des stocks pour la plupart des espèces de saumon. Les contraintes d’approvisionnement ont été un frein majeur pour l’industrie, qui a vu sa production chuter continuellement depuis 2015, à l’exception d’une hausse substantielle en 2021 après une forte baisse des exportations reliée à la pandémie de COVID-19 en 2020. Ceci s’est traduit par une diminution annuelle moyenne de 0,9 % du PIB sur la période 2012-2021. Le recul de la production a été accompagné par une amélioration notable de la productivité (+0,8 % par année), ce qui a entraîné d’importante pertes d’emplois se chiffrant à 1,7 % annuellement. Bien que les navires de pointe et de meilleurs appareils de détection du poisson aient permis d’augmenter les prises et la rentabilité des opérations de pêche, la réduction des stocks de poissons et de fruits de mer a détourné les travailleurs des pêcheries moins performantes vers d’autres industries.

Les contraintes d’approvisionnement continueront à exercer des pressions sur le PIB de l’industrie canadienne de la pêche sur la période de projection. Puisque la demande étrangère représente 90 % du total des ventes de homards, la production sera soutenue par la robustesse de la demande en provenance des États-Unis et par la croissance de la classe moyenne en Chine et dans d’autres pays asiatiques. Les accords de libre-échange du Canada avec l’Union européenne et les dix pays de la région Asie-Pacifique représentent un développement positif pour l’industrie, car tous les droits de douane imposés sur les poissons et les fruits de mer d’origine canadienne seront éliminés sur ces marchés au cours de la prochaine décennie. Cette situation devrait être accompagnée par une augmentation des prises de homards, car le réchauffement des températures océaniques viendra inciter les populations de homards à se déplacer vers le Nord où l’eau est plus froide. Toutefois, la croissance de la plupart des autres pêcheries continuera d’être contrainte par des problèmes d’approvisionnement. Selon des statistiques publiées par le ministère de Pêches et Océans sur l’état des principaux stocks de poissons canadiens en 2020, seulement 31 % des stocks se trouvaient dans la zone saine (en termes de capacité de reproduction biologique). Près de 60 % des pêcheries de saumon de la Colombie-Britannique ont été fermées à l’été 2021 en raison du faible niveau des stocks et il faudra des années pour les reconstituer. Une grande partie de la pêche au hareng du Pacifique le long de la côte ouest sera également fermée en raison de la faiblesse des stocks (le hareng du Pacifique est une source de nourriture importante pour le saumon et d’autres poissons). La forte réduction des quotas de crevettes sur la côte atlantique, qui devrait se poursuivre à court terme, continuera de limiter la croissance dans l’industrie, alors que le moratoire sur la pêche à la morue devrait également se poursuivre pour plusieurs années, compte tenu de l’incertitude quant à la date ou à l’éventualité d’un redressement des stocks.

Par ailleurs, l’impact futur des modifications apportées à la Loi sur les pêches en 2019 est encore incertain, car l’activité industrielle pourrait être limitée par des réglementations plus sévères, quoique le renouvellement des stocks de poissons et de leur habitat représente certainement un développement positif pour l’industrie à long terme. Des quotas plus stricts imposés sur différentes espèces de poissons en réponse à la réduction des stocks et à des préoccupations environnementales grandissantes devraient venir effacer les gains découlant des exportations de fruits de mer. Par conséquent, le PIB et l’emploi devraient continuer à diminuer sur la période 2022-2031, mais à un rythme plus lent de 0,5 % et 0,8 % par année respectivement. Cette baisse additionnelle de l’emploi reflète de nouveaux gains de productivité, quoique ces gains seront plus modestes que ceux des dix dernières années (+0,3 % par année). Les progrès technologiques devraient contribuer à augmenter l’efficacité des équipements destinés à la pêche industrielle ainsi qu’à réduire les impacts négatifs sur le système écologique. L’exode des jeunes des communautés côtières, des conditions de travail difficiles et le nombre croissant de pêcheurs en âge de prendre leur retraite continueront également à exercer des pressions sur la main-d’œuvre au sein de l’industrie.

Croissance du PIB réel et de l’emploi dans la pêche, la chasse et le piégeage

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

| PIB réel | Emploi | |

|---|---|---|

| 2012-2021 | -0,9 | -1,7 |

| 2022-2031 | -0,5 | -0,8 |

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.