Système de projection des professions au Canada (SPPC)

Sommaire industriel

Fabrication du papier

SCIAN 3221; 3222

Cette industrie comprend les établissements dont l’activité principale est la fabrication de pâtes et papiers, ainsi que de produits en papier transformé (comme les boîtes en carton, en carton ondulé ou en fibres et les récipients alimentaires hygiéniques). Les pâtes et papiers représentent le plus important des deux segments, totalisant 55 % de la production en 2021. Dans l’ensemble, l’industrie repose fortement sur les exportations puisqu’environ 60% de ses revenus proviennent des marchés étrangers, principalement des États Unis. Les deux segments n’ont toutefois pas le même degré d’exposition aux conditions économiques intérieures et extérieures. Le papier transformé est fortement tributaire de la demande intérieure, puisque 70 % de la production est vendue au Canada. À l’opposé, les pâtes et papiers sont beaucoup plus sensibles à la demande extérieure, car 80 % de la production est vendue à l’étranger, en grande partie aux États-Unis (55 % des exportations), mais aussi en Chine (25 %). En 2021, l’industrie comptait 67 800 travailleurs (3,9 % de l’emploi manufacturier), dont 59 % dans les pâtes et papiers et 41 % dans les produits en papier transformé. L’emploi est largement concentré au Québec (33 %), en Ontario (31 %) et en Colombie Britannique (19 %), et la main-d’œuvre est en grande partie composée de travailleurs masculins (83 %). Les professions clés (CNP à 4 chiffres) incluent[1] :

- Opérateurs/opératrices de machines à façonner le papier (9435)

- Manœuvres dans le traitement des pâtes et papiers et la transformation du bois (9614)

- Opérateurs/opératrices de machines dans la fabrication et la finition du papier (9433)

- Mécaniciens/mécaniciennes de centrales et opérateurs/opératrices de réseaux électriques (9241)

- Surveillants/surveillantes dans la transformation des produits forestiers (9215)

- Opérateurs/opératrices de machines dans les usines de pâte et papier (9432)

- Opérateurs/opératrices d’équipement d’impression dans plaque (9471)

- Ingénieurs chimistes/ingénieures chimistes (2134)

- Opérateurs/opératrices au contrôle de la réduction en pâte des pâtes et papiers, de la fabrication du papier et du couchage (9235)

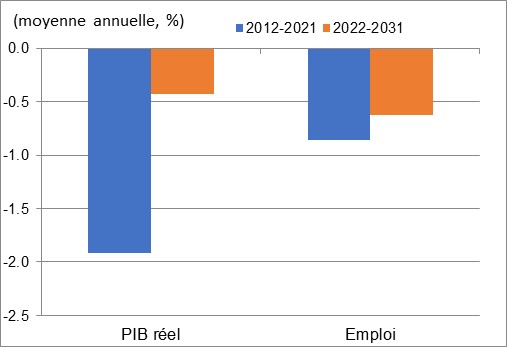

L’industrie a connu des moments difficiles depuis le début des années 2000, car la numérisation de l’information et des médias s’est traduite par un déclin structurel de la demande pour les produits en papier, plus particulièrement le papier journal. De plus, l’intensification de la concurrence étrangère, notamment en provenance des économies émergentes comme le Brésil et l’Indonésie, combinée à la forte appréciation du dollar canadien (avant 2014), a donné lieu à des défis majeurs en matière de compétitivité pour de nombreuses usines de pâtes et papiers. Ces problèmes ont été amplifiés par l’effondrement du marché immobilier aux États-Unis et la récession mondiale de 2008-2009, qui ont entraîné la fermeture de plusieurs scieries au Canada. La fermeture de ces scieries a endommagé la chaîne d’approvisionnement en aval, limitant ainsi la capacité de nombreuses usines de pâtes et papiers d’obtenir un accès stable aux intrants utilisés dans leur propre processus de production. Ces facteurs ont contraint les entreprises à entreprendre de vastes restructurations en regroupant et en modernisant les installations existantes ou en fermant les usines les moins efficaces à travers des fusions et acquisitions. Après avoir chuté presque continuellement de 2007 à 2013, le PIB de l’industrie s’est légèrement redressé en 2014-2015, avant de recommencer à fléchir par la suite en dépit de la réorientation de la production vers des produits plus en demande, comme les emballages en carton et les produits en papier à usage sanitaire. Sans surprise, la production a continué de reculer en 2020, durant la première année de la pandémie de COVID-19, en raison de la fermeture temporaire des usines. Et le léger rebond enregistré en 2021 a laissé la production sous son niveau prépandémique de 2019. Le nombre de travailleurs a beaucoup fluctué durant la dernière décennie, mais le résultat net s’est traduit par des pertes d’emploi supplémentaires. La faiblesse des investissements en machines et équipements a également entraîné une baisse de la productivité puisque l’industrie a dépensé davantage en réparations ces dernières année plutôt que de renouveler son capital. En moyenne, le PIB réel et l’emploi ont reculé à des taux annuels de 1,9 % et 0,9 % respectivement sur la période 2012-2021, alors que la productivité a diminué de 1,0 % par année.

La production et l’emploi dans l’industrie du papier devraient continuer à diminuer sur la période 2022-2031, quoiqu’à un rythme plus lent qu’au cours des dix années précédentes. On anticipe que la baisse de la production se produira surtout en 2022, retournant à sa tendance baissière de long terme après une hausse temporaire en 2021. Par la suite, la production devrait demeurer relativement stable, car les exportations continueront à bénéficier d’un dollar canadien relativement faible et d’une expansion supplémentaire dans des créneaux de marché spécialisés. Puisque les prix de la plupart des produits du papier sont établis en dollars américains, une devise plus faible tend à augmenter le prix effectif que les entreprises canadiennes reçoivent pour leurs produits, augmentant ainsi les revenus et la rentabilité. Au-delà du marché américain, les exportations pourraient bénéficier d’opportunités de croissance sur les marchés asiatiques, quoique la dégradation des relations commerciales avec la Chine pourrait représenter un obstacle à court terme. Alors que la prédominance des médias électroniques continuera à réduire la demande pour le papier traditionnel et le papier journal, l’essor du commerce électronique, à l’échelle mondiale et au Canada, devrait augmenter la demande pour des matériaux d’emballage, soutenant ainsi la production de carton et de contenants en carton. Les perspectives pour les produits en papier à usage sanitaire demeurent également positives, supportées par la hausse de la demande, tant dans les marchés émergents que dans les marchés plus matures. De plus, les efforts visant à réduire la prévalence des plastiques à usage unique offrent à l’industrie papetière des possibilités de croissance en proposant des alternatives durables (par exemple, des sacs en papier plutôt que des sacs en plastique).

En revanche, l’augmentation de la production et de la concurrence en provenance d’Amérique du Sud et de l’Asie continuera d’inciter les producteurs canadiens à consolider leurs opérations, puisque les entreprises établies dans ces régions sont en mesure de produire à moindres coûts et bénéficient également d’une plus grande proximité géographique vis-à-vis des marchés émergents. En outre, les contraintes d’approvisionnement en bois au Canada et la poursuite des tarifs américains sur les exportations canadiennes de bois d’œuvre devraient nuire à la production domestique de produits forestiers et hausser le prix de cet intrant essentiel à la fabrication du papier. Enfin, les politiques de tarification du carbone et l’élimination graduelle des combustibles fossiles dans la production l’électricité pourraient venir faire grimper les coûts énergétiques et limiter la compétitivité mondiale de l’industrie canadienne du papier, qui est six fois plus énergivore que l’ensemble du secteur manufacturier. En moyenne, le PIB de l’industrie du papier devrait diminuer légèrement sur la période 2022-2031, enregistrant une baisse annuelle de 0,4 %, soit une amélioration notable par rapport aux dix années précédentes. Ceci contribuera à atténuer l’ampleur des déclins futurs en matière d’emploi à un taux annuel de 0,6 %, enregistrant la plupart des pertes en 2022 puisque l’emploi devrait demeurer relativement stable par la suite. Les départs à la retraite et l’automatisation continueront à exercer une pression à la baisse sur le nombre de travailleurs dans l’industrie. En effet, le vieillissement de la main-d’œuvre entraînera une augmentation du nombre de départs à la retraite, alors que les emplois dont les tâches sont répétitives et routinières, comme celles des ouvriers et des opérateurs, devraient continuer à être remplacées par des machines. On anticipe donc une légère reprise de la croissance de la productivité, au taux moyen de 0,2 % par année, enregistrant la plupart des gains en 2022. La hausse de la productivité devrait ralentir par la suite, car les producteurs confrontés à des volumes de vente moindres pourraient être réticents à investir massivement dans les machines et équipements.

Croissance du PIB réel et de l’emploi dans la fabrication du papier

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

| PIB réel | Emploi | |

|---|---|---|

| 2012-2021 | -1,9 | -0,9 |

| 2022-2031 | -0,4 | -0,6 |

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

[1]Les professions clés dans la plupart des industries manufacturières incluent également : Directeurs/directrices de la fabrication (0911); Mécaniciens/mécaniciennes de chantier et mécaniciens industriels/mécaniciennes industrielles (7311); Manutentionnaires (7452); Expéditeurs/expéditrices et réceptionnaires (1521); Conducteurs/conductrices de camion de transport (7511); Technologues et techniciens/techniciennes en génie industriel de fabrication (2233); Électriciens industriels/électriciennes industrielles (7242); et Ingénieurs/ingénieuses d’industrie et de fabrication (2141).Retour au texte.