Système de projection des professions au Canada (SPPC)

Sommaire industriel

Impression et activités connexes

SCIAN 3231

Cette industrie comprend les établissements dont l’activité principale consiste à fournir des services d’impression et d’autres activités connexes, comme les services de préparation de l’impression ou de reliure. L’impression est l’une des rares activités manufacturières qui ne soit pas significativement exposée aux changements de la conjoncture économique mondiale et à la variation de la valeur du dollar canadien puisque seulement 10 % de la production est exportée, principalement aux États-Unis (74 % des exportations). En 2021, l’industrie comptait 51 300 travailleurs (3,0 % de l’emploi manufacturier), fortement concentrés en Ontario (48 %) et au Québec (23 %). La main-d’œuvre est majoritairement composée de travailleurs masculins (67 %) et les professions clés (CNP à 4 chiffres) incluent[1] :

- Opérateurs/opératrices de presses à imprimer (7381)

- Designers graphiques et illustrateurs/illustratrices (5241)

- Surveillants/surveillantes de l’imprimerie et du personnel assimilé (7303)

- Autres manœuvres des services de transformation, de fabrication et d’utilité publique (9619)

- Opérateurs/opératrices de machines à relier et de finition (9473)

- Photograveurs-clicheurs/photograveuses-clicheuses, photograveurs-reporteurs/ photograveuses-reporteuses et autre personnel de prépresse (9472)

- Opérateurs/opératrices d’équipement d’impression sans plaque (9471)

- Techniciens/techniciennes en graphisme (5223)

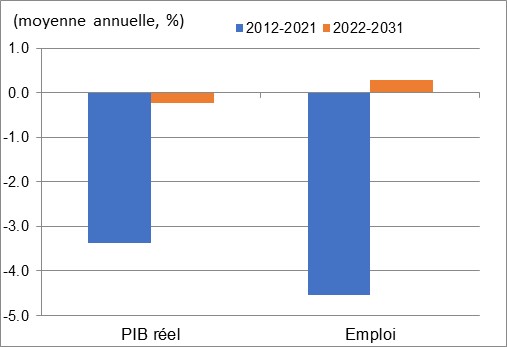

La production et l’emploi dans l’industrie ont diminué de façon considérable depuis le début des années 2000, ce qui s’explique principalement par la baisse de la demande pour des documents imprimés causée par la transition vers les médias numériques. Plus précisément, les activités d’impression ont subi les contrecoups de l’utilisation accrue de technologies novatrices, comme les documents électroniques et les applications numériques. L’Internet a détourné les lecteurs des journaux, magazines et autres produits médiatiques imprimés sur papier. L’intensification des préoccupations environnementales a également incité les entreprises et les consommateurs à réduire leur utilisation de papier, notamment en éliminant les factures imprimées et les dépliants publicitaires. Le commerce et la facturation électroniques représentent des alternatives moins coûteuses pour les entreprises qui cherchent à réduire leurs dépenses, alors que les livres numériques continuent à gagner en popularité, réduisant la demande pour les produits imprimés traditionnels. L’impression de formulaires corporatifs est en déclin depuis de nombreuses années, car les formulaires numériques sont moins coûteux et leur suivi est plus facile à assurer. Les avancées récentes dans le domaine des signatures et documents électroniques sécurisés ont également contribué à amplifier cette tendance. Après s’être stabilisée de 2015 à 2018, la tendance baissière observée dans la production et l’emploi s’est amplifiée durant les années de pandémie de COVID-19, car la transition rapide vers le télétravail, les services en ligne et l’apprentissage virtuel a entraîné une réduction supplémentaire de la demande pour les documents imprimés. Ceci s’est traduit par un déclin annuel net de 3,4 % dans le PIB et de 4,5 % dans l’emploi pour l’ensemble de la période 2012-2021. Depuis son sommet de 2003, l’emploi dans l’industrie a été éliminé de près de moitié à travers d’importantes consolidations visant à contenir les coûts, accroître l’efficacité et concentrer davantage les opérations au sein de grandes entreprises. Ces efforts de consolidation ont eu un impact positif sur la productivité au cours des deux dernières décennies, enregistrant une croissance moyenne de 1,1 % par année de 2012 à 2021.

Au cours de la période de projection, la plupart des difficultés rencontrées ces dix dernières années demeureront problématiques pour l’industrie de l’impression, car la transition vers des documents numériques devrait se poursuivre. Les changements structurels dans la demande inciteront l’industrie à adopter des stratégies qui vont au-delà des processus d’impression traditionnels et à envisager des domaines caractérisés par une robuste demande corporative, tels que l’étiquetage, l’emballage, la sérigraphie commerciale et l’impression multi-surfaces. Parmi les exemples de nouvelles technologies d’impression, mentionnons l’impression effaçable, l’impression numérique tridimensionnelle pour l’emballage, et l’impression par jet d’encre sur divers matériaux, comme le papier, le bois, le textile, la céramique, le métal et le verre. Les plus grandes entreprises du Québec et de l’Ontario tentent de tirer parti de ces développements à travers l’acquisition de plus petites entreprises et d’équipements sophistiqués. Grâce à la hausse de la demande pour le contenu numérique ces dernières années, les entreprises ont également la possibilité de modifier et diversifier leur modèle opérationnel afin d’offrir davantage de services à valeur ajoutée, notamment des services de graphisme, de logistique, de commercialisation, de communication et de gestion du contenu en ligne. Bien que ces nouvelles possibilités ne devraient pas nécessairement se traduire par une forte expansion de l’industrie à long terme, elles pourraient aider à contrebalancer la baisse de la demande pour l’impression traditionnelle.

On projette que le PIB de l’industrie continuera à diminuer en 2022 et se stabilisera par la suite, entraînant un déclin net de 0,2 % par année en moyenne sur la période 2022-2031. Malgré le léger recul de la production, la croissance de l’emploi devrait revenir en territoire positif, enregistrant une modeste hausse de 0,3 % annuellement, en raison d’un revirement de la productivité, qui devrait diminuer de 0,5 % par année. En fait, la totalité de la hausse de l’emploi et de la baisse de la productivité devraient se produire en 2022-2023, en réponse aux ajustements postpandémiques. À partir de 2024, la croissance de la productivité devrait reprendre (+0,6 % par année) et l’emploi devrait recommencer à fléchir (-0,6 % par année). En effet, à mesure que l’industrie délaissera les techniques d’impression traditionnelles au profit de l’impression numérique, on s’attend à ce que les entreprises augmentent leurs dépenses reliées aux technologies de l’information et des communications (TIC) tout en réduisant leurs dépenses en main-d’œuvre. Il pourrait toutefois y avoir une augmentation de la demande pour des travailleurs hautement qualifiés afin d’opérer ces technologies plus complexes.

Croissance du PIB réel et de l’emploi dans l'impression et activités connexes

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

| PIB réel | Emploi | |

|---|---|---|

| 2012-2021 | -3,4 | -4,5 |

| 2022-2031 | -0,2 | 0,3 |

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

[1]Les professions clés dans la plupart des industries manufacturières incluent également : Directeurs/directrices de la fabrication (0911); Mécaniciens/mécaniciennes de chantier et mécaniciens industriels/mécaniciennes industrielles (7311); Manutentionnaires (7452); Expéditeurs/expéditrices et réceptionnaires (1521); Conducteurs/conductrices de camion de transport (7511); Technologues et techniciens/techniciennes en génie industriel de fabrication (2233); Électriciens industriels/électriciennes industrielles (7242); et Ingénieurs/ingénieuses d’industrie et de fabrication (2141).Retour au texte.