Système de projection des professions au Canada (SPPC)

Sommaire industriel

Produits informatiques, électroniques et électriques

SCIAN 3341-3346; 3351-3359

Cette industrie comprend les établissements dont l’activité principale est la fabrication de matériel lié aux technologies de l’information et des communications (TIC), comme les ordinateurs et périphériques, le matériel audio vidéo et de télécommunications, les instruments de mesure et de navigation, ainsi que les composantes électroniques entrant dans la fabrication de ces produits. Cette industrie comprend également les établissements qui fabriquent des produits destinés à la production, à la distribution et à l’utilisation d’électricité, tels que génératrices, transformateurs, appareillage de connexion, batteries, fils, moteurs électriques et appareils ménagers. Les TIC représentent le plus important des deux segments, totalisant environ les deux tiers de la production en 2021. Dans l’ensemble, l’industrie repose fortement sur les exportations puisqu’environ 75 % de ses revenus proviennent de l’étranger, en grande partie des États-Unis (70 % des exportations). L’industrie est également exposée à la concurrence des importations puisqu’une part importante de la demande intérieure est comblée par des produits en provenance des États-Unis, de la Chine et du Mexique. En 2021, l’industrie comptait 106 700 travailleurs (6,1 % de l’emploi manufacturier), dont 60 % dans les TIC. L’emploi est largement concentré en Ontario (53 %) et au Québec (26 %), et la main-d’œuvre est en grand partie composée de travailleurs masculins (72 %). Les professions clés (CNP à 4 chiffres) incluent[1] :

- Assembleurs/assembleuses, monteurs/monteuses, contrôleurs/contrôleuses et vérificateurs/vérificatrices de matériel électronique (9523)

- Monteurs/monteuses et contrôleurs/contrôleuses dans la fabrication de matériel, d’appareils et d’accessoires électriques (9524)

- Ingénieurs électriciens et électroniciens/ingénieures électriciennes et électroniciennes (2133)

- Surveillants/surveillantes dans la fabrication de matériel électronique (9222)

- Opérateurs/opératrices de machines et contrôleurs/contrôleuses dans la fabrication d’appareils électroniques (9527)

- Programmeurs/programmeuses et développeurs/développeuses en médias interactifs (2174)

- Technologues et techniciens/techniciennes en génie électronique et électrique (2241)

- Surveillants/surveillantes dans la fabrication d’appareils électroniques (9223)

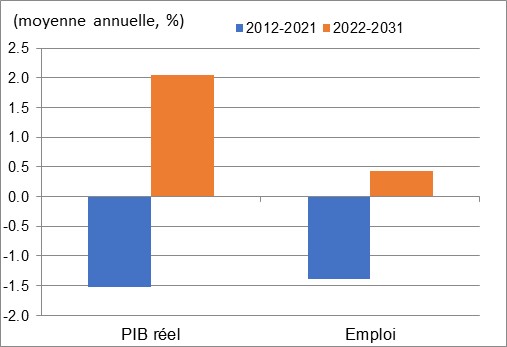

L’industrie a affiché une croissance impressionnante à la fin des années 1990, principalement alimentée par le segment des TIC, mais la production et l’emploi ont chuté de façon quasi continue depuis l’éclatement de la bulle technologique en 2001. Ceci reflète les nombreuses difficultés rencontrées par l’industrie au cours de cette période, incluant la saturation du marché des produits des TIC au début des années 2000 (largement attribuable à la capacité excédentaire de l’infrastructure des télécommunications), la récession mondiale de 2008-2009, la forte appréciation du dollar canadien (avant 2014), et surtout, l’intensification de la concurrence internationale sur les marchés intérieurs et extérieurs. La part du Canada dans le marché américain est en déclin depuis le début des années 2000, alors que les importations en provenance de la Chine ont plus que doublé au cours des dix dernières années. Les producteurs délocalisent de plus en plus leurs activités dans des pays à faibles coûts et la part de marché de la Chine sur le marché canadien surpasse celle des États-Unis depuis 2010, s’appropriant désormais 40 % des importations canadiennes de produits des TIC. Les ventes d’appareils de télécommunications sans fil ont été particulièrement affectées par les difficultés de BlackBerry et sa décision de cesser la production de téléphones, en partie attribuables à la concurrence féroce du iPhone d’Apple et des nombreux appareils utilisant le système d’exploitation Android de Google. Après avoir atteint un creux en 2014, la production de l’industrie a rebondi de 2015 à 2019, en raison d’une hausse de la demande pour les semi-conducteurs et autres composantes électroniques et d’une augmentation des exportations vers les États-Unis, en partie attribuable à la baisse du dollar canadien. Sans surprise, la fermeture des usines au début de la pandémie de COVID-19 a entraîné une baisse marquée de la production en 2020, annulant tous les gains enregistrés durant les cinq années précédentes. Et le léger rebond enregistré en 2021 a laissé la production largement sous son niveau prépandémique de 2019. En moyenne, le PIB réel de l’industrie a diminué à un taux annuel de 1,5 % au cours de la période 2012-2021, comparativement à un recul de 1,4 % pour l’emploi, enregistrant des pertes d’emploi importantes en 2013 et 2019. Contrairement à la plupart des autres industries, l’emploi a légèrement augmenté en 2020-2021, ce qui pourrait s’expliquer par une demande accrue de main-d’œuvre pour la production d’instruments médicaux. La croissance de la productivité a été minimale au cours de la dernière décennie, enregistrant une moyenne de seulement 0,1 % par année.

Au cours de la période 2022-2031, on projette que la croissance du PIB dans les produits informatiques, électroniques et électriques reviendra en territoire positif et se raffermira de façon marquée, enregistrant une hausse importante à court terme à mesure que l’industrie se remet pleinement de la pandémie. À plus long terme, l’industrie continuera à bénéficier d’une hausse de l’investissement des entreprises en Amérique du Nord et des nombreuses opportunités découlant des nouvelles technologies. Après avoir affiché une croissance négative au cours de la dernière décennie, on anticipe que l’investissement des entreprises en machines et équipements se redressera de façon importante au Canada et continuera d’augmenter de façon soutenue aux États-Unis, stimulant la demande intérieure et extérieure pour les produits des TIC. Les taux de remplacement élevés et l’innovation perpétuelle qui caractérisent ces produits devraient également nourrir l’intérêt des consommateurs pour de nouveaux produits. Les nouvelles technologies, telles que l’informatique mobile, les plateformes infonuagiques, l’Internet des objets (IdO), le réseau 5G, la robotique de pointe, l’apprentissage machine et l’intelligence artificielle, devraient entraîner une hausse de la demande mondiale pour les produits des TIC. Puisque l’électronique est de plus en plus intégrée dans une grande variété de produits de consommation, comme les automobiles et l’électroménager, et considérant la prolifération des applications pour téléphones intelligents et autres appareils associés aux TIC, la conception et la fabrication de capteurs et d’instruments de mesure, de contrôle et de navigation représentent une source de croissance importante pour l’industrie.

La nécessité de réduire les émissions de carbone viendra également stimuler la demande pour des bâtiments plus écologiques et plus efficaces sur le plan énergétique. Les systèmes d’automatisation des bâtiments intelligents reposent sur les fabricants d’ordinateurs et de produits électroniques pour fournir les instruments et dispositifs pouvant réguler et contrôler l’éclairage, le chauffage, la ventilation et la climatisation des bâtiments. Le Canada a bien performé dans ce segment de marché ces dernières années, en particulier aux États-Unis, puisqu’il a été en mesure de développer et d’offrir des produits innovants qui se distinguent de ceux des autres pays concurrents. Ces développements, combinés à la valeur relativement faible du dollar canadien et à l’Accord entre le Canada, les États-Unis et le Mexique (ACEUM), continueront de favoriser les exportations au sein de l’industrie et d’attirer les investissements étrangers. Le segment électrique de l’industrie devrait également bénéficier de la popularité croissante des véhicules électriques, qui, selon l’Agence internationale de l’énergie[2], devrait passer de 15 millions de véhicules en 2021 à 125 millions en 2030. Toutefois, le développement et le maintien de la propriété intellectuelle sont essentiels au succès de l’industrie, car ils représentent les trois quarts des investissements de l’industrie. Grâce à de nombreuses et prometteuses opportunités, la croissance du PIB réel devrait s’établir à 2,1 % par année en moyenne sur la période 2022-2031. Le redressement de la production devrait se traduire par un léger rebond de l’emploi au taux moyen de 0,4 % annuellement. Cela dit, la hausse du PIB proviendra en grande partie de gains supplémentaires dans la productivité, suite à une plus grande automatisation de l’industrie et à une transition vers des produits à plus forte valeur ajoutée. En moyenne, la productivité devrait augmenter de 1,7 % par année sur la prochaine décennie.

Croissance du PIB réel et de l’emploi dans les produits informatiques, électroniques et électriques

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

| PIB réel | Emploi | |

|---|---|---|

| 2012-2021 | -1,5 | -1,4 |

| 2022-2031 | 2,1 | 0,4 |

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

[1]Les professions clés dans la plupart des industries manufacturières incluent également : Directeurs/directrices de la fabrication (0911); Mécaniciens/mécaniciennes de chantier et mécaniciens industriels/mécaniciennes industrielles (7311); Manutentionnaires (7452); Expéditeurs/expéditrices et réceptionnaires (1521); Conducteurs/conductrices de camion de transport (7511); Technologues et techniciens/techniciennes en génie industriel de fabrication (2233); Électriciens industriels/électriciennes industrielles (7242); et Ingénieurs/ingénieuses d’industrie et de fabrication (2141).Retour au texte.

[2]Agence internationale de l’énergie, Global Electric Vehicles (EV) Outlook.Retour au texte.