Système de projection des professions au Canada (SPPC)

Sommaire industriel

Matériel de transport aérospatial, maritime, ferroviaire et autre

SCIAN 3364; 3365; 3366; 3369

Cette industrie comprend les établissements dont l’activité principale est la fabrication de produits aérospatiaux; de matériel ferroviaire roulant, de navires et d’embarcations, ainsi que d’autres types de matériel de transport (tels que des véhicules militaires, motocyclettes, motoneiges, voiturettes de golf et bicyclettes). La fabrication de produits aérospatiaux représente le plus important des quatre segments, totalisant 70 % de la production en 2021. Dans l’ensemble, l’industrie repose en grande partie sur les exportations car environ 55 % de sa production est destinée à l’étranger, principalement aux États Unis (55 % des exportations). Le segment aérospatial est de loin le plus exposé aux conditions économiques mondiales puisque 70 % de sa production est exportée. L’industrie comptait 82 000 travailleurs en 2021 (4,7 % de l’emploi manufacturier), dont 72 % dans la fabrication de produits aérospatiaux, 14 % dans la fabrication de navires et d’embarcations, 3 % dans la fabrication de matériel ferroviaire, et 10 % dans la fabrication d’autres types de matériel de transport. L’emploi est principalement concentré au Québec (47 %) et en Ontario (27 %), et la main-d’œuvre est largement composée de travailleurs masculins (80 %). Les professions clés (CNP à 4 chiffres) incluent[1] :

- Monteurs/monteuses d’aéronefs et contrôleurs/ contrôleuses de montage d’aéronefs (9521)

- Ingénieurs/ingénieures en aérospatiale (2146)

- Mécaniciens/mécaniciennes, techniciens/ techniciennes et contrôleurs/contrôleuses d’avionique et d’instruments et d’appareillages électriques d’aéronefs (2244)

- Surveillants/surveillantes dans la fabrication d’autres produits métalliques et de pièces mécaniques (9226)

- Peintres, enduiseurs/enduiseuse et opérateurs/opératrices de postes de contrôle dans le finissage du métal – secteur industriel (9536)

- Manœuvres en métallurgie (9612)

- Soudeurs/soudeuses et opérateurs/opératrices de machines à souder et à braser (7237)

- Machinistes et vérificateurs/vérificatrices d’usinage et d’outillage (7231)

- Monteurs/monteuses et contrôleurs/contrôleuses de matériel mécanique (9526)

- Monteurs/monteuses de bateaux et contrôleurs/contrôleuses de montage de bateaux (9531)

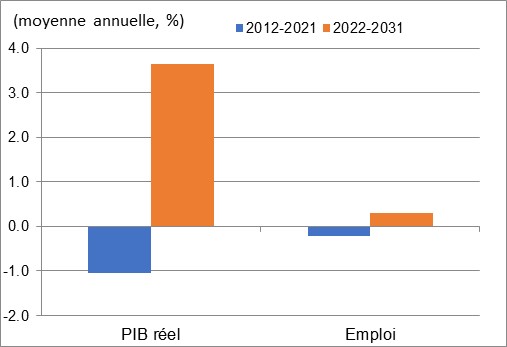

L’industrie est hautement intégrée dans les chaînes d’approvisionnement mondiales et fortement tributaire du commerce international, faisant en sorte que la demande pour des produits comme les aéronefs et leurs composantes (moteurs et pièces) dépend en grande partie des développements économiques sur la scène mondiale. Après avoir été sévèrement affectée par la récession mondiale de 2008-2009, la production a rebondi à un rythme supérieur à 5 % par année de 2011 à 2014, stimulée par la reprise économique mondiale et par une hausse marquée de nouvelles commandes suite à l’accumulation d’une demande refoulée pendant la récession. Le PIB a chuté de nouveau de 2015 à 2017, en réponse aux conditions économiques incertaines causées par l’effondrement des prix du pétrole brut, le ralentissement de la croissance économique dans les marchés émergents, et les tensions commerciales entre le Canada et les États-Unis. La production s’est redressée en 2018-2019, s’élevant au-dessus de son précédent sommet de 2014, stimulée par l’accélération considérable de la croissance économique sur les marchés mondiaux et américains. Toutefois, l’industrie a été sévèrement touchée par la pandémie de COVID-19, puisque les mesures de santé publique ont fortement réduit le volume des transports aériens de passagers. Les compagnies aériennes ont été confrontées à des contraintes financières difficiles et plusieurs d’entre elles ont dû annuler leurs commandes de nouveaux appareils afin d’équilibrer leur budget. En outre, l’immobilisation au sol des avions de ligne a réduit les besoins en matière d’entretien, de réparation et de pièces, bien que l’essor du commerce électronique (fret aérien) ait contribué à atténuer le déclin dans ce sous-segment. La production s’est donc écroulée en 2020 et a de nouveau fléchi en 2021, effaçant tous les gains enregistrés au cours des huit années précédentes. Ceci s’est traduit par un recul annuel net de 1,0 % du PIB de l’industrie en moyenne sur l’ensemble de la période 2012-2021. En comparaison, l’emploi n’a diminué que de 0,2 % par année. Après avoir fluctué de façon considérable, l’emploi a connu un bond important en 2019, ce qui a réduit l’impact de la chute observée pendant les années de pandémie. La productivité est demeurée relativement stable pendant la majeure partie de la décennie, jusqu’à ce que la pandémie provoque une forte baisse en 2020, entraînant un recul moyen de 0,8 % par année sur l’ensemble de la décennie.

Au cours de la période de projection, la croissance de la production devrait revenir en territoire positif et se raffermir de façon marquée, à mesure que l’industrie se remet progressivement de la pandémie et que le transport aérien continue à prendre de l’expansion. Le nombre de voyageurs aériens devrait revenir à son niveau prépandémique durant les premières années de la projection, ce qui entraînera une reprise des commandes d’aéronefs et un redressement de la production. Toutefois, il faudra plusieurs années avant que la production ne se rétablisse pleinement, car les compagnies aériennes demeurent dans une situation financière précaire et pourraient devoir repousser certains investissements reliés à l’achat de nouveaux appareils. À plus long terme, l’industrie bénéficiera d’une expansion supplémentaire de la demande pour le transport aérien. Selon l’Association internationale du transport aérien (IATA)[2], le nombre de passagers aériens dans le monde pourrait doubler au cours des 20 prochaines années, passant de 4 à 8 milliards de passagers par année, soit l’équivalent de la population mondiale. Plus de la moitié de cette hausse devrait provenir de la région de l’Asie-Pacifique. L’IATA s’est également engagée à réduire de moitié les émissions de carbone de l’industrie d’ici 2050 par rapport à leurs niveaux de 2005. Afin de répondre à la hausse substantielle de la demande pour le transport aérien et à des objectifs environnementaux ambitieux, les compagnies aériennes devront investir dans l’achat de nouveaux appareils au cours de la prochaine décennie, ce qui stimulera la croissance de l’industrie aérospatiale mondiale et canadienne. En 2021, les gouvernements du Canada et du Québec ont annoncé un investissement conjoint de 693 millions de dollars pour plusieurs entreprises travaillant sur des projets d’aviation durable, notamment CAE (qui utilise les données massives et l’intelligence artificielle pour faire avancer la recherche dans la construction d’avions électriques) et Pratt & Whitney (pour développer un système de propulsion hybride-électrique pour les moteurs à réaction). Avec le Fonds stratégique pour l’innovation, le total des dépenses aérospatiales dans le budget fédéral 2021 dépasse les 2 milliards de dollars. L’aérospatiale jouera également un rôle important dans l’initiative Accélérateur net zéro du Canada. La croissance de la production et des exportations pour les nouveaux modèles d’avions, comme les biréacteurs d’affaires Global 5500 et 6500 de Bombardier, continueront à soutenir l’industrie, tout comme la récente décision du gouvernement fédéral de remplacer la flotte vieillissante des chasseurs à réaction CF-18 par le F-35A fabriqué par Lockheed Martin. À ce jour, l’industrie canadienne a conclu des contrats d’une valeur de 2,8 milliards de dollars pour la construction de cet avion de chasse. La suppression des droits de douane américains sur l’acier et l’aluminium en provenance du Canada et le nouvel Accord entre le Canada, les États-Unis et le Mexique (AECUM) devraient contribuer à soutenir les exportations et réduire l’incertitude par rapport à la chaîne d’approvisionnement aérospatiale nord-américaine. Cependant, en raison de l’intensification de la concurrence aérospatiale mondiale et du déplacement de la demande pour le transport aérien vers l’Asie, l’industrie aérospatiale canadienne sera confrontées à de nombreux défis et plusieurs experts réclament une stratégie nationale pour répondre à ces préoccupations.

Les autres segments de l’industrie devraient également bénéficier d’une croissance robuste des activités de construction navale et ferroviaire. Plusieurs contrats importants ont été attribués à des entreprises canadiennes pour la construction de navires civils et de combat pour la Marine canadienne et la Garde côtière canadienne dans le cadre de la Stratégie nationale d’approvisionnement en matière de construction navale du gouvernement fédéral. Les perspectives pour la fabrication de matériel ferroviaire sont également optimistes puisque le transport de pétrole par train augmente rapidement en Amérique du Nord en raison du nombre insuffisant de pipelines. De plus, les changements démographiques, l’augmentation de la congestion routière et les préoccupations environnementales devraient contribuer à soutenir la demande mondiale pour les systèmes de transport en commun et ferroviaires. En moyenne, on projette que le PIB dans le matériel de transport aérospatial, ferroviaire et maritime augmentera à un taux annuel de 3,6 % sur la période 2022-2031, enregistrant la plus forte croissance parmi les industries manufacturières avec les véhicules automobiles, remorques et pièces. Malgré une amélioration substantielle de la croissance de la production par rapport à la décennie précédente, on projette une croissance plutôt modeste de l’emploi, se chiffrant à seulement 0,3 % par année, car les entreprises devraient augmenter leurs investissements en machines et équipements afin d’améliorer la productivité et de répondre à la demande croissante dans un contexte de pénurie de main-d’œuvre qualifiée, notamment dans l’aérospatiale. L’augmentation des dépenses consacrées à la robotique et à la numérisation entraînera une automatisation accrue des processus de fabrication. Les représentations virtuelles et en temps réel des pièces et composantes, ainsi que la maintenance préventive à l’aide de capteurs, permettront de rationaliser les processus de réparation et d’améliorer la productivité. La fabrication additive aidera également les entreprises à produire des composantes plus efficaces et plus rentables. Dans l’ensemble, la productivité devrait se redresser au taux moyen de 3,3 % par année sur la prochaine décennie, contribuant ainsi à la presque totalité de la croissance de la production. Puisque les usines s’appuient de plus en plus sur les données massives et l’automatisation, les travailleurs devront acquérir de nouvelles compétences et de nouveaux postes, comme ceux reliés aux sciences des données, pourraient devenir plus proéminents.

Croissance du PIB réel et de l’emploi dans le matériel de transport aérospatial, ferroviaire, maritime et autre

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

| PIB réel | Emploi | |

|---|---|---|

| 2012-2021 | -1,0 | -0,2 |

| 2022-2031 | 3,6 | 0,3 |

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

[1]Les professions clés dans la plupart des industries manufacturières incluent également : Directeurs/directrices de la fabrication (0911); Mécaniciens/mécaniciennes de chantier et mécaniciens industriels/mécaniciennes industrielles (7311); Manutentionnaires (7452); Expéditeurs/expéditrices et réceptionnaires (1521); Conducteurs/conductrices de camion de transport (7511); Technologues et techniciens/techniciennes en génie industriel de fabrication (2233); Électriciens industriels/électriciennes industrielles (7242); et Ingénieurs/ingénieuses d’industrie et de fabrication (2141).Retour au texte.

[2]Association internationale du transport aérien, Global Outlook for Air Travel.Retour au texte.