Système de projection des professions au Canada (SPPC)

Sommaire industriel

Commerce de gros

(SCIAN 4111-4191)

Cette industrie comprend les établissements dont l’activité principale consiste à vendre en gros des marchandises et à fournir des services connexes de logistique, de marketing et de soutien. En général, la vente en gros est une étape intermédiaire de la distribution de marchandises en grandes quantités à des détaillants, à des entreprises et à des établissements. La vente en gros de machines, matériaux et fournitures représente le plus important segment de l’industrie, totalisant 29 % de la production et de l’emploi en 2021. Les autres segments clés comprennent les articles personnels et ménagers (18 % de la production et 11 % de l’emploi), les matériaux et fournitures de construction (14 %, 17 %), les produits alimentaires et boissons (10 %, 16 %), ainsi que les véhicules et pièces automobiles (9 %, 8 %). L’industrie comptait 633 600 travailleurs en 2021, principalement concentrés en Ontario (39 %), au Québec (24 %), en Colombie-Britannique (14 %) et en Alberta (12 %). La main-d’œuvre est majoritairement composée de travailleurs masculins (67 %) et les professions clés (CNP à 4 chiffres) incluent :

- Représentants/représentantes des ventes et des comptes – commerce de gros (non-technique) (6411)

- Spécialistes des ventes techniques – commerce de gros (6221)

- Directeurs/directrices – commerce de détail et de gros (0621)

- Manutentionnaires (7452)

- Conducteurs/conductrices de camions de transport (7511)

- Expéditeurs/expéditrices et réceptionnaires (1521)

- Magasiniers/magasinières et commis aux pièces (1522)

- Superviseurs/superviseuses du personnel de coordination de la chaîne d’approvisionnement (1215)

- Mécaniciens/mécaniciennes d’équipement lourd (7312)

- Commis à la comptabilité et personnel assimilé (1431)

- Acheteurs/acheteuses des commerces de détail et de gros (6222)

- Garnisseurs/garnisseuses de tablettes, commis et préposés/préposées aux commandes dans les magasins (6622)

- Commis aux achats et au contrôle de l’inventaire (1524)

Le commerce de gros dépend principalement de la consommation des ménages et de l’investissement des entreprises, rendant l’industrie particulièrement sensible aux fluctuations de la conjoncture économique à l’échelle nationale et à l’étranger. Après avoir été sévèrement touchée par la récession de 2008-2009, le PIB de l’industrie s’est rapidement redressé en 2010 et a continué de croître à un rythme soutenu jusqu’en 2019, à l’exception d’une légère baisse en 2015-2016, qui a coïncidé avec le ralentissement de la croissance économique au Canada résultant de la chute brutale des prix du pétrole brut. La production s’est à nouveau repliée en 2020, durant la première année de la pandémie de COVID-19, puisque l’état d’urgence et la fermeture de l’économie a entraîné une baisse temporaire des dépenses de consommation et une chute importante des investissements des entreprises, en particulier dans les structures non résidentielles et les machines et équipements. Le recul des exportations est un autre facteur ayant contribué à la baisse de la production, puisque plusieurs grossistes sont impliqués dans le commerce international et sont profondément intégrés dans les chaînes d’approvisionnement de différents secteurs de l’économie. La production s’est rapidement ressaisie en 2021, augmentant de 5,3 %, puisque la hausse du revenu disponible (découlant des programmes de soutien gouvernementaux et d’une accumulation considérable de l’épargne) a entraîné un rebond des dépenses de consommation et une flambée de l’investissement résidentiel. Plus précisément, avec la poursuite des politiques de confinement à domicile et de télétravail, les dépenses de consommation se sont déplacées vers les biens et de nombreux ménages ont fait l’acquisition d’une maison plus spacieuse ou d’une nouvelle maison en dehors des zones urbaines, ou ont entrepris des travaux de rénovation, stimulant l’activité de revente, la construction de nouveaux logements et les dépenses de rénovation. Ces développements ont alimenté les achats de divers biens durables et semi-durables, tels que du mobilier, des fournitures de bureau et du matériel informatique, des matériaux de construction, des appareils ménagers, des articles de loisirs et de sport, etc. Le taux de croissance du PIB de l’industrie s’est ainsi établi à 1,9 % par année en moyenne sur la période 2012-2021.

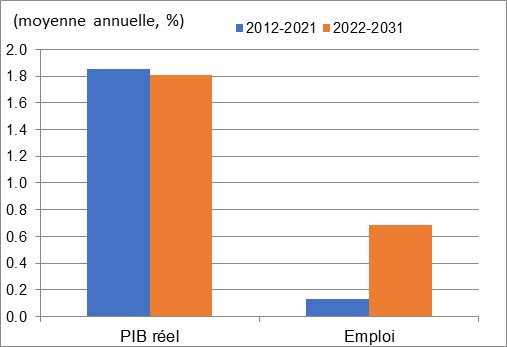

Après avoir atteint un sommet en 2017, l’emploi a fortement chuté durant les trois années suivantes, avant de rebondir modestement en 2021. Ces fluctuations ont abaissé la croissance de l’emploi à un taux annuel moyen de seulement 0,1 % au cours des dix dernières années. Cela signifie que la croissance de la production est provenue essentiellement d’une hausse de la productivité (+1,8 % par année) puisque les nouvelles technologies, comme les dispositifs d’identification par radiofréquence, ont permis aux grossistes de faire un suivi plus précis de leurs inventaires en utilisant un effectif restreint. L’intensification de la concurrence occasionnée par le commerce électronique a également permis aux consommateurs de mieux comparer les prix des grossistes, exerçant des pressions à la baisse sur les marges de profit et limitant l’embauche de nouveaux travailleurs.

Au cours de la période de projection, on anticipe que la croissance de la production dans le commerce de gros demeurera essentiellement inchangée par rapport à la période 2012-2021, puisque des perspectives de croissance plus modérées en matière de consommation de biens et d’investissement résidentiel sera accompagnée par de meilleures perspectives en matière d’investissement non résidentiel (machines et équipements, ouvrages de génie, bâtiments commerciaux et industriels). Bien que le PIB de l’industrie devrait continuer de croître à un rythme décent en 2022, on projette que le taux de croissance ralentira de manière significative en 2023-2024, puisque la consommation devrait se recentrer vers les services (en raison d’une surconsommation de biens durant la pandémie et de l’accumulation d’une demande refoulée pour certains services). La forte inflation et la hausse des taux d’intérêt et des taux hypothécaires devraient également venir freiner la croissance des dépenses de consommation (en particulier pour les articles coûteux) et réduire l’investissement résidentiel à court et moyen terme. Lorsque l’inflation reviendra à son taux cible de 2 %, la croissance du PIB dans le commerce de gros devrait s’améliorer légèrement. Toutefois, le ralentissement graduel de la croissance de l’emploi au Canada et le retrait massif des baby-boomers du marché du travail viendront restreindre la croissance du revenu disponible et des dépenses de consommation à plus long terme, tandis que la baisse anticipée dans le taux de formation des ménages en raison du vieillissement de la population viendra limiter la croissance de l’investissement résidentiel. En revanche, l’industrie, qui distribue également des marchandises à diverses entreprises en plus des détaillants, devrait bénéficier d’un redressement considérable des investissements en machines et équipements et en ouvrages de génie et d’une croissance plus rapide dans la construction de bâtiments non-résidentiels, contrebalançant en partie la faiblesse anticipée dans la consommation de biens et l’investissement résidentiel. Ces facteurs devraient venir supporter les achats de machinerie et de matériaux de construction, qui représentent deux des plus importants segments de l’industrie. La valeur relativement faible du dollar canadien (on anticipe qu’elle demeurera inférieure à 0,80 dollar américain) devrait avoir un impact mitigé sur les grossistes, augmentant la compétitivité des prix pour les exportateurs, mais réduisant la compétitivité des prix pour les importateurs. Cela dit, l’Accord commercial entre le Canada, les États-Unis et le Mexique (ACEUM) continuera à alimenter les opportunités de croissance pour les grossistes impliqués dans le commerce international de marchandises.

On projette que le PIB de l’industrie augmentera à un taux moyen de 1,8 % par année sur la période 2022-2031. Malgré une croissance de la production similaire à celle de la décennie précédente, la croissance de l’emploi devrait accélérer de manière significative, au taux moyen de 0,7 % par année, alimentée par de fortes hausses en 2022-2023, puisque certains segments de l’industrie sont encore en train de récupérer les emplois perdus durant la pandémie. À partir de 2024, la croissance de l’emploi devrait devenir essentiellement anémique car les technologies permettant d’améliorer la productivité dans la gestion des inventaires et autres services logistiques continueront de limiter la création d’emplois au sein de l’industrie (notamment pour les emplois associés à des tâches répétitives), alors que les dispositifs de détection utilisés dans la robotique de pointe pourraient menacer les emplois sur le plancher (comme les conducteurs de chariots élévateurs). L’intensification de la concurrence occasionnée par le commerce électronique, la production sur demande et les autres opérations de vente directe aux consommateurs entraîneront également des répercussions sur les chaînes d’approvisionnement et sur l’entreposage, incitant les grossistes à restructurer leurs opérations en réduisant leurs coûts de main-d’œuvre et en adoptant des machines facilitant l’automatisation. En moyenne, la productivité devrait augmenter de 1,1 % par année sur la période de projection. Ce ralentissement de la croissance par rapport à la décennie précédente s’explique essentiellement par la forte hausse de l’emploi anticipée en 2022-2023.

Croissance du PIB réel et de l’emploi dans le commerce de gros

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

| PIB réel | Emploi | |

|---|---|---|

| 2012-2021 | 1,9 | 0,1 |

| 2022-2031 | 1,8 | 0,7 |

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.