Système de projection des professions au Canada (SPPC)

Sommaire industriel

Services de transport aérien, maritime, ferroviaire et pipelines

(SCIAN 4811-4812, 4821, 4831-4832, 4861-4869, 4871-4879, 4881-4889)

Cette industrie comprend les établissements dont l’activité principale consiste à fournir des services de transport aérien, ferroviaire ou maritime de passagers et de marchandises. Elle comprend également les établissements qui transportent des biens par pipeline (comme du pétrole brut, gaz naturel et pétrole raffiné), ceux qui offrent des services de transport récréatif (comme des croisières de plaisance, croisières-restaurants et excursions en train à vapeur), et ceux qui offrent des services de soutien à divers établissements de transport (propres à un mode de transport spécifique ou multimodaux). Les services de soutien représentent le plus important des six segments, totalisant 39 % de la production et 50 % de l’emploi en 2021. Les autres segments clés comprennent le transport aérien (5 % de la production en 2021 contre 20% en 2019, et 22 % de l’emploi en 2021 contre 28% en 2019), le transport ferroviaire (23 %, 15 %) et le transport par pipeline (28 %, 6 %). Dans l’ensemble, l’industrie comptait 244 200 travailleurs en 2021, principalement concentrés en Ontario (28 %), au Québec (22 %), en Colombie-Britannique (20 %) et en Alberta (16 %). La main-d’œuvre est en grande partie composée de travailleurs masculins (75 %) et les professions clés (CNP de 4 chiffres) incluent :

- Pilotes, navigateurs/navigatrices et instructeurs/instructrices de pilotage du transport aérien (2271)

- Conducteurs/conductrices de camions de transport (7511)

- Agents/agentes à la billetterie et aux services aériens (6523)

- Commissaires et agents/agentes de bord (6522)

- Mécaniciens/mécaniciennes et contrôleurs/contrôleuses d’aéronefs (7315) Conducteurs/conductrices de machinerie d’entretien public et personnel assimilé (7522)

- Directeurs/directrices des transports (0731)

- Superviseurs/superviseuses du personnel de coordination de la chaîne d’approvisionnement, du suivi et des horaires (1215)

- Mécaniciens/mécaniciennes de locomotive et de cour de triage (7361)

- Agents/agentes de piste dans le transport aérien (7534)

- Officiers/officières de pont du transport par voies navigables (2273)

- Courtiers/courtiers en douanes, courtiers maritimes/courtiers maritimes et autres courtiers/courtières (1315)

- Débardeurs/débardeuses (7451)

- Ouvriers/ouvrières de gares de triage et à l’entretien de la voie ferrée (7531)

- Chefs de train et serre-freins (7362)

- Matelots de pont et matelots de salle des machines du transport par voies navigables (7532)

- Surveillants/surveillantes des opérations du transport ferroviaire (7304) Réparateurs/réparatrices de wagons (7314)

- Opérateurs/opératrices de bateau à moteur,

- de bac à câble et personnel assimilé (7533)

- Agents/agentes à la billetterie, représentants/représentantes du service en matière de fret et personnel assimilé dans le transport routier et maritime (6524)

- Manœuvres dans le transport ferroviaire et routier (7622)

- Contrôleurs/contrôleuses de la circulation ferroviaire et régulateurs/régulatrices de la circulation maritime (2275)

- Officiers mécaniciens/officières mécaniciennes du transport par voies navigables (2274)

- Contrôleurs aériens/contrôleuses aériennes et personnel assimilé (2272)

L’industrie est étroitement liée à la demande domestique et étrangère pour les activités de voyage, ainsi qu’au transport et au commerce international de marchandises. Après avoir subi les contrecoups de la récession de 2008-2009, la production dans l’industrie s’est rapidement rétablie en 2010 et 2011, alimentée par l’amélioration de la conjoncture économique à l’intérieur et à l’extérieur du Canada, ce qui s’est traduit par une hausse des dépenses discrétionnaires associées aux voyages et au tourisme et par une reprise du commerce international. La croissance de la production est demeurée solide durant les années qui ont suivi et a été particulièrement forte de 2014 à 2019, puisque l’industrie a bénéficié de l’effondrement des prix du pétrole brut en 2014-2015, ce qui a entraîné une diminution des coûts du carburant et une dépréciation de la valeur du dollar canadien. Plus précisément, la réduction des coûts du carburant a permis aux compagnies aériennes de réduire les prix des billets d’avion, stimulant la demande pour leurs services, alors que la dépréciation de la devise a attiré un plus grand nombre de voyageurs internationaux au Canada et incité davantage de Canadiens à demeurer au pays pour leurs vacances et à choisir des destinations desservies par les compagnies aériennes nationales. La dépréciation de la devise a aussi contribué à augmenter les exportations canadiennes, soutenant la demande pour le transport de marchandises par train, bateau ou cargo aérien.

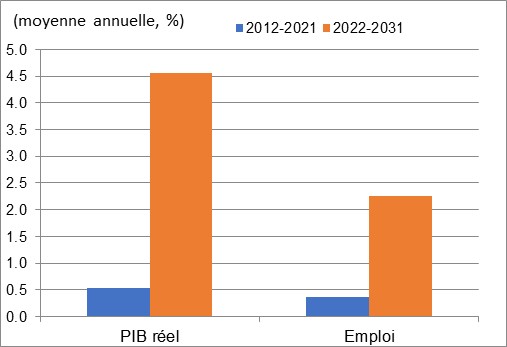

Cependant, l’industrie a été dévastée par la pandémie de COVID-19, car l’arrêt de plusieurs activités commerciales, les confinements à domicile, les restrictions de voyage et la fermeture des frontières ont entraîné une baisse de 24% de la production pour la seule année 2020. Bien que tous les segments de l’industrie aient été touchés, c’est le transport aérien qui a été le plus durement frappé, enregistrant une chute de 73 % de sa production, puisque les compagnies aériennes canadiennes ont largement réduit leur offre, annulant la quasi-totalité des vols internationaux et plus de la moitié des vols intérieurs. La production de l’industrie a atteint son plus bas niveau en 2021, puisque la reprise des activités de transport par rail, par voie maritime et par pipeline a été renversée par un recul supplémentaire de 34 % dans le transport aérien en raison des restrictions imposées aux voyages non essentiels et des exigences en matière de quarantaine. Ces fluctuations ont abaissé la croissance du PIB de l’ensemble de l’industrie à seulement 0,5 % par année en moyenne pour l’ensemble de la période 2012-2021, quoique cet indicateur soit plutôt trompeur car il masque le fait que l’industrie a connu une croissance robuste (+4,2 % par année) avant la pandémie. Après avoir atteint un sommet en 2019, l’emploi a chuté de façon marquée en 2020 (-18 %) et le léger rebond enregistré en 2021 a laissé l’emploi bien en dessous de son niveau prépandémique. Ceci est venu réduire la création d’emplois à un modeste 0,4 % annuellement au cours de la dernière décennie. Les fluctuations de la production et de l’emploi ont également entraîné une forte baisse de la productivité ces dernières années, ce qui s’est traduit par un taux de croissance moyen de seulement 0,1 % par année de 2012 à 2021.

Au cours de la prochaine décennie, la croissance de la production dans l’industrie devrait augmenter de façon substantielle, alimentée par la reprise du transport aérien à court terme qui bénéficiera de la levée des mesures sanitaires, de la réouverture des frontières et de la reprise des activités de voyage suite à l’accumulation d’une forte demande refoulée durant la pandémie. À plus long terme, la croissance de ce segment devrait ralentir car les voyages d’affaires deviendront moins fréquents, en partie grâce aux améliorations importantes dans les technologies de télécommunication et de télétravail. Cependant, les perspectives pour les voyages d’agrément sont mitigées. D’une part, l’augmentation des revenus dans les marchés émergents et les départs massifs à la retraite des baby-boomers dans les marchés développés devraient soutenir la demande pour les voyages d’agrément. D’autre part, le ralentissement anticipé dans la croissance du revenu disponible au Canada (attribuable au ralentissement graduel de la croissance de l’emploi) devrait également exercer des pressions sur les dépenses discrétionnaires pour les voyages et le tourisme, y compris les dépenses destinées au transport aérien. L’activisme relié au changement climatique représente un autre facteur susceptible de freiner la demande pour le transport aérien dans le futur. Le transport de marchandises par rail et par voie maritime devrait bien performer à court et moyen terme, bénéficiant d’un solide rebond des exportations et des importations de marchandises et, à plus long terme, d’investissements supplémentaires dans la connectivité intermodale du fret. Le transport par pipeline bénéficiera de l’achèvement de deux grands projets à court et moyen terme : la liaison gazière côtière (qui reliera les champs de production au terminal d’exportation de GNL Canada) et l’expansion du pipeline Trans Mountain (qui augmentera sa capacité actuelle d’environ 300 000 barils par jour à 890 000 barils par jour). Cela dit, il est peu probable qu’il y ait de nouveaux développements majeurs en matière de pipelines à plus long terme étant donné les difficultés que rencontrent les projets actuels d’un point de vue social, environnemental et financier.

On projette que le PIB de l’ensemble de l’industrie augmentera à un taux moyen de 4,6 % par année sur la période 2022-2031 et que les gains de production seront répartis en parts égales entre la croissance de l’emploi et celle de la productivité. En raison de l’amélioration substantielle de la croissance du PIB, la croissance de l’emploi devrait accélérer considérablement par rapport à la décennie précédente, au taux moyen de 2,3 % par année, alimentée en grande partie par des gains importants de 2022 à 2024 à mesure que l’industrie récupère les emplois perdus durant la pandémie. À plus long terme, la création d’emplois devrait ralentir suite à une croissance plus modeste de la production et à de nouveaux gains de productivité. En moyenne, la productivité devrait augmenter de 2,3 % par année sur la prochaine décennie. Une grande partie du redressement de la productivité se produira à court terme en réponse aux ajustements postpandémiques et aux frictions dans l’offre de main-d’œuvre, en particulier dans le transport aérien. Dans l’ensemble, l’industrie est fortement intensive en capital, puisque les avions, les trains, les navires et les pipelines nécessitent tous des investissements substantiels, ce qui contribuera à soutenir la croissance de la productivité sur la période de projection. L’augmentation du nombre de concurrents sur les marchés nationaux et internationaux incitera les compagnies aériennes canadiennes à accroître leur efficacité et leur productivité au détriment de l’emploi. Par exemple, l’introduction de bornes libre-service dans les aéroports du monde entier a permis d’accroître l’efficacité des systèmes d’enregistrement et de traitement des passagers. Parmi les autres facteurs permettant d’améliorer la productivité, mentionnons les mesures visant à accélérer les travaux d’entretien et la commercialisation des services aériens, de même que les changements dans la structure de l’industrie par le biais de fusions et d’acquisitions.

Croissance du PIB réel et de l’emploi dans les services de transport aérien, ferroviaire, maritime et pipelines

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

| PIB réel | Emploi | |

|---|---|---|

| 2012-2021 | 0,5 | 0,4 |

| 2022-2031 | 4,6 | 2,3 |

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.