Système de projection des professions au Canada (SPPC)

Sommaire industriel

Extraction de pétrole et de gaz

(SCIAN 2111)

Cette industrie comprend les établissements dont l’activité principale est l’exploitation de champs de pétrole ou de gaz, notamment l’exploration pétrolière et gazière, le forage, la complétion et l’équipement des puits ainsi que d’autres activités de préparation du pétrole et du gaz. Elle inclut l’exploitation de puits de pétrole par des techniques conventionnelles de pompage ainsi que l’exploitation de schiste argileux de surface ou de sables bitumineux par des méthodes non conventionnelles. La production non conventionnelle représente plus de 50 % de la production intérieure totale. Le Canada est le quatrième plus important producteur de pétrole brut au monde et le sixième plus important producteur de gaz naturel. L’Alberta a toujours été le principal producteur au pays, s’appropriant environ les trois-quarts de la production totale de pétrole et de gaz, suivie de la Colombie Britannique (principalement du gaz), la Saskatchewan (principalement du pétrole), et Terre Neuve et Labrador (pétrole). Environ 80 % du pétrole brut et près de 45 % du gaz naturel produits au Canada sont exportés, principalement vers les États-Unis. D'autre part, environ 40 % du pétrole brut utilisé dans les raffineries domestiques et environ 20 % du gaz naturel consommé dans le pays sont importés[1]. L’industrie comptait environ 97 900 travailleurs en 2023, largement concentrés en Alberta (82 %). La main-d’œuvre est en grande partie composée de travailleurs masculins (78 %) et les salaires moyens sont parmi les plus élevés au pays, près du double de la moyenne de l’ensemble des industries.

Les professions clés (CNP à 5 chiffres) incluent :

- Foreurs/foreuses et personnel de mise à l’essai et des autres services reliés à l’extraction de pétrole et de gaz (83101)

- Entrepreneurs/entrepreneuses et surveillants/surveillantes du forage et des services reliés à l’extraction de pétrole et de gaz (82021)

- Ingénieurs/ingénieures de l’extraction et du raffinage du pétrole (21332)

- Opérateurs/opératrices de salle de commande centrale et de conduite de procédés industriels dans le raffinage du pétrole et le traitement du gaz et des produits chimiques (93101)

- Directeurs/directrices de l’exploitation des ressources naturelles et de la pêche (80010)

- Agents/agentes aux achats (12102)

- Mécaniciens/mécaniciennes de centrales et opérateurs/opératrices de réseaux électriques (92100)

- Géoscientifiques et océanographes (21102)

- Mécaniciens/mécaniciennes d’équipement lourd (72401)

- Mécaniciens/mécaniciennes de chantier et mécaniciens industriels/mécaniciennes industrielles (72400)

- Techniciens/techniciennes et mécaniciens/ mécaniciennes d’instruments industriels (22312)

- Tuyauteurs/tuyauteuses, monteurs/monteuses d’appareils de chauffage et poseurs/poseuses de gicleurs (72301)

- Manœuvres de forage et d’entretien des puits de pétrole et de gaz, et personnel assimilé (85111)

- Technologues et techniciens/techniciennes en géologie et en minéralogie (22101)

Projections sur la période 2024-2033

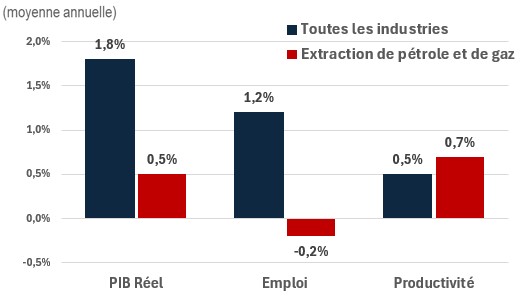

Le PIB réel devrait croître à un taux annuel moyen de 0,5 %. À court terme, l’ouverture de l’agrandissement du pipeline Trans Mountain devrait stimuler considérablement la croissance de la production du secteur. Il est prévu que le pipeline soutienne le flux continu de pétrole vers les États-Unis, mais qu’il permette aussi un meilleur accès aux marchés internationaux. De plus, l’inauguration des opérations de LNG Canada, prévue en 2025, augmentera la capacité d’exportation de gaz naturel du pays. Toutefois, l’introduction du Plan de réduction des émissions 2030 du gouvernement fédéral, qui vise une réduction des émissions de gaz à effet de serre de 40 % par rapport aux niveaux de 2005 d’ici 2030, devrait avoir un impact négatif sur l’industrie au cours de la seconde moitié de la période de projection.

La productivité devrait croître à un taux annuel moyen de 0,7 %. Les gains de productivité reflètent les progrès prévus dans la technologie d’extraction et la conception d’installations modulaires. Même si une croissance de la productivité est attendue, elle devrait être modeste par rapport à ce qui a été observé avant la pandémie. L’incertitude concernant l’impact de la transition verte devrait rendre les entreprises plus prudentes dans leurs intentions de dépenses d’investissement. De plus, la croissance de la productivité devrait être limitée par le passage de la production des sables bitumineux (très intensive en capital) de sa phase de croissance à sa phase de maturité.

L’emploi devrait diminuer à un rythme annuel de 0,2 %. La croissance de l’emploi devrait suivre une trajectoire similaire à celle de la production, avec des gains à court terme, mais des pertes en seconde moitié qui devraient faire contrepoids à la croissance de la première moitié. On prévoit que la croissance de la productivité contribuera à la majeure partie de la croissance de la production, comme ce fut le cas au cours de la décennie précédente. Dans l’ensemble, les perspectives d’emploi seront très limitées, surtout à long terme.

Défis et opportunités

Dans la projection, on suppose que le secteur sera en mesure d’atteindre partiellement le plafond d’émissions de gaz à effet de serre grâce à une amélioration continue de l’efficacité de la production (émissions par unité de production) et à des réductions d’émissions grâce à des mesures liées à la réduction des émissions de méthane associées aux sources fugitives et aux rejets. Pour atteindre le plafond, il faudra également investir massivement dans le captage et le stockage du carbone (CSC) et/ou réduire l’activité de production et les émissions qui en résultent.

La réduction de la production devrait générer une valeur d’actif plus élevée que les investissements dans la technologie CCS (captage et stockage du carbone) afin de respecter les plafonds d’émissions obligatoires. En d’autres termes, d’un point de vue purement financier, la réduction de la production pourrait être une option plus intéressante qu’un investissement rapide dans la technologie CCS.

Dans l’ensemble, la projection suppose que l’investissement dans la technologie CCS à lui seul ne suffira pas à atteindre l’objectif de 2030 et qu’une réduction de la production dans certaines industries, notamment l’extraction de pétrole et de gaz, sera nécessaire.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Extraction de pétrole et de gaz | 0,5 | -0,2 | 0,7 |