Système de projection des professions au Canada (SPPC)

Sommaire industriel

Fabrication de produits en bois

(SCIAN 3211; 3212; 3219)

Cette industrie comprend les établissements dont l’activité principale consiste à fabriquer différents produits à partir du bois. Elle se divise en trois segments distincts : scieries et préservation du bois (35 % de la production totale en 2023); fabrication de placages, de contreplaqués et de produits en bois reconstitués (33%); et fabrication d’autres produits en bois (37 %). Dans l’ensemble, environ 50 % de la production est expédiée à l’étranger, en grande partie aux États-Unis qui représentent 88 % des exportations, suivi de loin par le Japon qui représentait 4 % des exportations totales en 2023. Les trois segments de l’industrie sont caractérisés par des degrés différents d’exposition aux conditions économiques intérieures et extérieures. Les activités des scieries et de préservation du bois, ainsi que la fabrication de placages, de contreplaqués et de produits en bois reconstitués dépendent fortement de la demande étrangère car les exportations représentent 61 % de la production. À l’opposé, la fabrication d’autres produits en bois est davantage dépendante de la demande domestique puisque 70 % de la production est vendue à l’intérieur du pays. L’industrie comptait 105 000 travailleurs en 2023 (5,8 % de l’emploi manufacturier), dont 37 % dans les scieries et la préservation du bois, 10 % dans la fabrication de placages, de contreplaqués et de produits en bois reconstitués, et 53 % dans la fabrication d’autres produits en bois. L’emploi est fortement concentré au Québec (34 %), en Ontario (23 %), et en Colombie Britannique (22 %), et la main d’œuvre est essentiellement composée de travailleurs masculins (81 %).

Les professions clés (CNP à 5 chiffres) incluent :

- Monteurs/monteuses et contrôleurs/contrôleuses d’autres produits en bois (94211)

- Manœuvres dans le traitement des pâtes et papiers et la transformation du bois (95103)

- Surveillants/surveillantes dans la transformation des produits forestiers (92014)

- Opérateurs/opératrices de machines à scier dans les scieries (94120)

- Autres opérateurs/opératrices de machines dans la transformation du bois (94129)

- Opérateurs/opératrices de machines à travailler le bois (94124)

- Classeurs/classeuses de bois d’œuvre et autres vérificateurs/vérificatrices et classeurs/classeuses dans la transformation du bois (94123)

- Échantillonneurs/échantillonneuses et trieurs/trieuses dans la transformation des aliments et des boissons (94143)

- Boulangers-pâtissiers/boulangères-pâtissières (63202)

- Manœuvres dans la transformation du poisson et des fruits de mer (95107)

- Ouvriers/ouvrières dans les usines de transformation du poisson et de fruits de mer (94142)

Projections sur la période 2024-2033

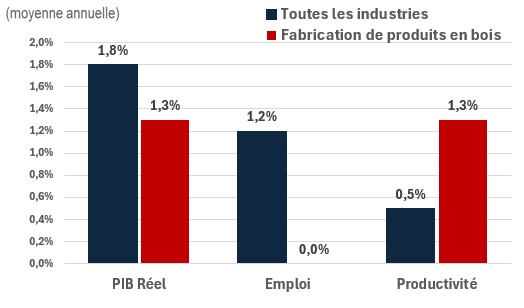

Le PIB réel devrait croître à un taux annuel moyen de 1,3 %. La croissance de la production dans l'industrie des produits du bois sera soutenue par une augmentation prévue des mises en chantier, tant au niveau national qu'aux États-Unis. Stimulée par une nouvelle baisse des taux d'intérêt, la construction et la rénovation de logements accroîtront la demande de produits du bois à court terme. À plus long terme, les perspectives du secteur du logement demeurent positives, stimulées par les incitations gouvernementales visant à accroître le parc immobilier ainsi que par la modernisation des logements en raison de la croissance démographique. De plus, les politiques favorisant la construction durable et écoénergétique devraient avantager la production de produits du bois, considérés comme un matériau plus écologique pour la construction.

La productivité devrait croître à un taux annuel moyen de 1,3 %. L’adoption continue de machines automatisées et de nouveaux produits, tels que le développement de produits de bois d'ingénierie, a été essentielle pour compenser l’augmentation des coûts des matériaux, de la main-d’œuvre et des fournitures. Étant donné la croissance constante des mesures d’efficacité mises en place par l’industrie, il est prévu que la totalité de la croissance de son PIB réel proviendra des gains de productivité.

L’emploi devrait diminuer demeurer stable au cours de la période de projection (croissance moyenne de 0,0 %). L'emploi devrait se stabiliser à long terme après avoir enregistré une tendance à la baisse constante au cours de la dernière décennie. Le rythme de consolidation et de transformation des opérations, qui a stimulé la productivité au cours des dix dernières années, devrait se poursuivre au cours de la prochaine décennie, mais de manière plus modérée.

Défis et opportunités

Les avancées technologiques, telles que l'automatisation de la fabrication, permettent d’améliorer l'efficacité de la production et la qualité des produits. L'adoption de pratiques écologiques et de systèmes de certification comme le Programme de reconnaissance des certifications forestières (PEFC) et le Forest Stewardship Council (FSC), ainsi que le soutien gouvernemental provenant d’initiatives telles que la Stratégie nationale sur le logement et le programme d'Investissement dans la transformation de l'industrie forestière (IFIT), encouragent l'innovation, les efforts en matière de durabilité et renforcent la compétitivité mondiale. Cependant, l'un des principaux risques pouvant avoir un impact négatif sur l'industrie est l'imposition de tarifs douaniers sur le bois d'œuvre résineux. Bien que ce soit un problème récurrent pour l’industrie, la menace américaine d'imposer de nouveaux tarifs aux importations en provenance du Canada constitue une source majeure d'incertitude et, si elle se concrétise, représenterait un important fardeau pour l'industrie.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Fabrication de produits en bois | 1,3 | 0,0 | 1,3 |