Système de projection des professions au Canada (SPPC)

Sommaire industriel

Produits en plastique et en caoutchouc

(SCIAN 3261-3262)

Cette industrie comprend les établissements dont l’activité principale consiste à fabriquer des produits par traitement du caoutchouc (tel que des pneus, des tuyaux souples, des courroies, des pièces de chaussures, des produits en latex) et du plastique (tels que des résines plastiques, matériel d’emballage, mousse de polystyrène et d’uréthane, tuyaux en plastique, bouteilles en plastique). Les produits en plastique représentent le plus important des deux segments, totalisant 83 % de la production en 2023. Dans l’ensemble, environ la moitié de la production de l’industrie est exportée. Les deux segments n’ont toutefois pas le même degré d’exposition aux conditions économiques intérieures et extérieures. Les produits en plastique sont largement tributaires de la demande intérieure, puisque 56 % de la production est vendue au Canada. À l’opposé, les produits en caoutchouc sont plus sensibles à la demande extérieure, puisque 77 % de la production est vendue à l’étranger, en grande partie aux États-Unis (plus de 90 % des exportations). En 2023, l’industrie comptait environ 91 500 travailleurs (5,1 % de l’emploi manufacturier), dont 82 % dans le segment des produits en plastique et 18 % dans celui des produits en caoutchouc. L’emploi est largement concentré en Ontario (46 %) et au Québec (33 %), et la main-d’œuvre est majoritairement composée de travailleurs masculins (72 %).

Les professions clés (CNP à 5 chiffres) incluent :

- Opérateurs/opératrices de machines de traitement des matières plastiques (94111)

- Surveillants/surveillantes dans la fabrication de produits en caoutchouc et en plastique (92013)

- Assembleurs/assembleuses, finisseurs/finisseuses et contrôleurs/contrôleuses de produits en plastique (94212)

- Manœuvres dans la fabrication des produits en caoutchouc et en plastique (95104)

- Opérateurs/opératrices de machines de transformation du caoutchouc et personnel assimilé (94112)

Projections sur la période 2024-2033

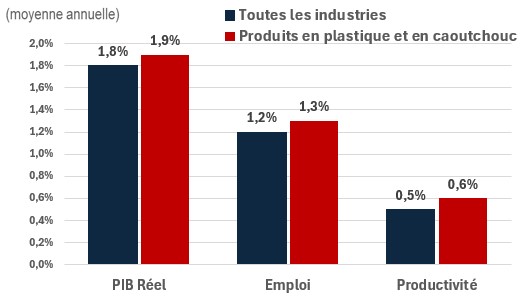

Le PIB réel devrait croître à un taux annuel moyen de 1,9 %. La croissance de l'industrie sera soutenue par la demande provenant des secteurs de la construction et de l'automobile, qui dépendent de nombreux produits en plastique et en caoutchouc à différentes étapes de leurs chaînes d'approvisionnement. Les avancées technologiques ont entraîné une demande croissante pour les matériaux en plastique en tant que substituts aux métaux dans les produits électroniques. La demande croissante pour les éoliennes, les semi-conducteurs et les améliorations dans le secteur de la fabrication avancée, en particulier l'impression 3D qui utilise largement les plastiques, devrait stimuler la croissance de la production dans l'industrie. Cette croissance devrait plus que compenser les défis provenant de la nouvelle réglementation interdisant certains plastiques à usage unique. Bien que cette interdiction puisse avoir un impact négatif sur l'industrie, elle ne concerne qu'un ensemble limité de produits, tels que les sacs de caisse, les couverts, les anneaux de maintien, les bâtonnets mélangeurs et les pailles.

La productivité devrait croître à un taux annuel moyen de 0,6 %. L'industrie devrait également enregistrer une croissance supplémentaire de la productivité, bien qu’à un rythme plus lent que lors de la décennie précédente, soutenue par de nouveaux investissements dans des technologies telles que les systèmes d'automatisation robotisée et l'utilisation croissante de systèmes informatiques pour détecter les erreurs et identifier des moyens d'améliorer l'efficacité.

L’emploi devrait augmenter à un rythme annuel de 1,3 %. Malgré le vieillissement de la main-d'œuvre de l'industrie, l'emploi devrait croître à un rythme soutenu. Avec de bonnes perspectives de croissance pour le PIB réel, accompagnées d’une croissance plus limitée de la productivité, des embauches seront nécessaires pour soutenir cette expansion.

Défis et opportunités

Les préoccupations concernant l’empreinte environnementale de l'industrie pourrait représenter un important défi. Bien que les gouvernements aient imposé l'interdiction de certains plastiques à usage unique, ceux-ci ne représentent qu'une très petite proportion de l'ensemble des déchets plastiques au Canada. Ainsi, il n'est pas déraisonnable d'anticiper que, dans le cadre de l'objectif du Canada d'éliminer les déchets plastiques d'ici 2030, d'autres réglementations pourraient être envisagées. De plus, la menace des États-Unis d'imposer de nouveaux tarifs sur les importations en provenance du Canada (qui n'a pas été intégrée dans les prévisions) représente une source majeure d'incertitude, en particulier pour le secteur du caoutchouc, qui exporte une part importante de sa production vers les États-Unis, et, si elle se concrétise, imposera un important fardeau à l'industrie.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Produits en plastique et en caoutchouc | 1,9 | 1,3 | 0,6 |