Système de projection des professions au Canada (SPPC)

Sommaire industriel

Fabrication de produits métalliques et de machines

(SCIAN 3321-3329; 3331-3339)

Cette industrie comprend les établissements dont l’activité principale consiste à fabriquer des produits en métaux ferreux et non ferreux (outils à main, produits d’architecture et éléments de charpente, chaudières, réservoirs, conteneurs d’expédition, ressorts, fils, écrous et vis) et les établissements dont l’activité principale consiste à fabriquer des machines industrielles et commerciales (utilisées dans les processus de production de diverses industries primaires et manufacturières ainsi que dans la construction et les services). La production de l’industrie est répartie de façon relativement égale entre ses deux segments : la fabrication de produits métalliques (46 % en 2023) et la fabrication de machines (54 %). Dans l’ensemble, l’industrie repose en grande partie sur les exportations puisqu’environ 55 % de sa production est destinée aux marchés extérieurs. Les deux segments n’ont toutefois pas le même degré d’exposition aux conditions économiques intérieures et extérieures. La fabrication de produits métalliques est largement tributaire de la demande intérieure, puisque 75 % de la production est vendue au Canada. À l’opposé, la fabrication de machines est plus sensible à la demande extérieure, puisque 85 % de la production est vendue à l’étranger, principalement aux États Unis (78% des exportations). L’industrie comptait à peu près 288 500 travailleurs en 2023 (15,9 % de l’emploi manufacturier), réparti équitablement entre la fabrication de produits métalliques et la fabrication de machines. L’emploi est largement concentré en Ontario (42 %), au Québec (28 %) et en Alberta (11 %), et la main-d’œuvre est essentiellement composée de travailleurs masculins (82 %).

Les professions clés (CNP à 5 chiffres) incluent:

- Machinistes et vérificateurs/vérificatrices d'usinage et d'outillage (72100)

- Soudeurs/soudeuses et opérateurs/opératrices de machines à souder et à braser (72106)

- Surveillants/surveillantes dans la fabrication d'autres produits métalliques et de pièces mécaniques (92023)

- Opérateurs/opératrices de machines à forger et à travailler les métaux (94105)

- Assembleurs/assembleuses, monteurs/monteuses et contrôleurs/contrôleuses dans la fabrication de transformateurs et de moteurs électriques industriels (94203)

- Opérateurs/opératrices de machines d'autres produits métalliques (94107)

- Monteurs/monteuses et contrôleurs/contrôleuses de matériel mécanique (94204)

- Peintres, enduiseurs/enduiseuses et opérateurs/opératrices de procédés dans le finissage du métal - secteur industriel (94213)

- Ingénieurs mécaniciens/ingénieures mécaniciennes (21301)

- Entrepreneurs/entrepreneuses et contremaîtres/contremaîtresses des machinistes et du personnel des métiers du formage, du profilage et du montage des métaux et personnel assimilé (72010)

- Opérateurs/opératrices de machines d'usinage (94106)

- Outilleurs-ajusteurs/outilleuses-ajusteuses (72101)

- Technologues et techniciens/techniciennes en dessin (22212)

- Monteurs/monteuses, finisseurs/finisseuses et contrôleurs/contrôleuses de produits divers (94219)

Projections sur la période 2024-2033

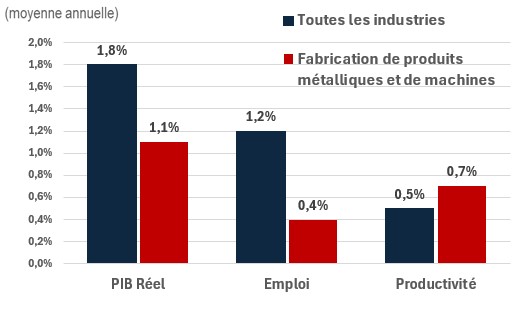

Le PIB réel devrait croître à un taux annuel moyen de 1,1 %. Ces dernières années, le secteur a été confronté à une concurrence accrue en raison d’une plus grande pénétration des importations. Si cette tendance s’accélère au cours de la prochaine décennie, l’utilisation accrue de produits importés dans des industries comme la construction pourrait découpler la croissance de la production dans les industries des produits métalliques ouvrés et des machines de celle du secteur de la construction, avec lequel elle a historiquement bien évolué. Toutefois, la croissance de la production devrait rester modérée face à ce défi, compte tenu des perspectives positives du secteur de la construction.

La productivité devrait croître à un taux annuel moyen de 0,7 %. Les fabricants canadiens étant appelés à faire face à une concurrence croissante de pays à faibles coûts de production comme la Chine, des améliorations plus importantes de la productivité du secteur seront essentielles à l’avenir. La fabrication additive, qui désigne les technologies permettant de créer des objets tridimensionnels en ajoutant plusieurs couches de matériau, pourrait révolutionner la manière dont plusieurs produits métalliques ouvrés sont fabriqués, en réduisant les déchets de production et en améliorant l’efficacité.

L’emploi devrait augmenter à un rythme annuel de 0,4 %. Les fabricants mettant l’accent sur les améliorations liées à la productivité pour accroître leur compétitivité, la demande de main-d’œuvre devrait passer au second plan, avec une croissance annuelle relativement faible. Cela pourrait avoir un impact notable sur de nombreux emplois associés à des tâches répétitives et routinières susceptibles d’être automatisées.

Défis et opportunités

La capacité de l’industrie à atteindre ses objectifs de production dépend fortement du succès continu du marché d’exportation et de sa capacité à rester compétitive face à la montée des importations. Avec des politiques américaines favorisant la fabrication et la vente nationale d’équipements d’énergie renouvelable comme les pales d’éoliennes, les exportateurs canadiens pourraient avoir du mal à pénétrer ce segment étranger en forte croissance de la demande du secteur[1].

Cependant, le gouvernement canadien a réagi avec le Crédit d’impôt à l’investissement pour la fabrication de technologies propres, qui offrira des soutiens fiscaux susceptibles d’accroître la compétitivité et, par conséquent, de réduire les coûts. Cela pourrait aider le secteur à regagner le léger glissement vers les importations actuellement observé dans l’économie et à rétablir la présence du Canada sur le marché américain.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Fabrication de produits métalliques et de machines | 1,1 | 0,4 | 0,7 |

[1]U.S. Department of Energy, U.S. Wind Industry Federal Incentives, Funding, and Partnership Opportunities Fact Sheet, December 12, 2023 (en anglais seulement).