Système de projection des professions au Canada (SPPC)

Sommaire industriel

Activités diverses de fabrication

(SCIAN 3391-3399)

Cette industrie comprend les établissements qui ne figurent dans aucune autre industrie manufacturière. Ces établissements fabriquent une vaste gamme de produits, incluant les fournitures et matériel médicaux (tel que l’équipement de transfusion sanguine, instruments chirurgicaux, équipement de fournitures dentaires, lunettes, lentilles cornéennes, prothèses et chaises roulantes), ainsi que des produits divers (tel que bijoux et pièces d’argenterie, articles de sport et d’athlétisme, jouets et jeux, et fournitures de bureau). Les produits divers représentent le plus important des deux segments, totalisant 60% de la production en 2023. Dans l’ensemble, plus que deux-tiers de la production est destinée à l’étranger, principalement aux États-Unis (80 % des exportations). L’industrie comptait à peu près 140 400 travailleurs en 2023 (7,7 % de l’emploi manufacturier), dont 82 % dans les produits divers et 18 % dans les fournitures et matériel médicaux. L’emploi est largement concentré en Ontario (54 %), au Québec (22 %) et en Colombie-Britannique (9 %) et la main-d’œuvre est majoritairement composée de travailleurs masculins (64 %).

Les professions clés (CNP à 5 chiffres) incluent:

- Monteurs/monteuses, finisseurs/finisseuses et contrôleurs/contrôleuses de produits divers (94219)

- Surveillants/surveillantes dans la fabrication et le montage de produits divers (92024)

- Autres manoeuvres des services de transformation, de fabrication et d'utilité publique (95109)

- Soudeurs/soudeuses et opérateurs/opératrices de machines à souder et à braser (72106)

- Technologues et techniciens/techniciennes dentaires (32112)

Projections sur la période 2024-2033

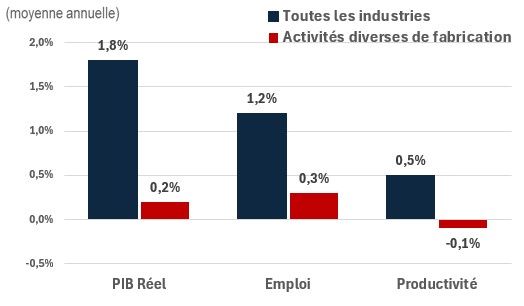

Le PIB réel devrait croître à un taux annuel moyen de 0,2 %. En 2024, la production devrait diminuer, car les taux d’intérêt élevés ont réduit la capacité des ménages à dépenser pour des produits discrétionnaires tels que les bijoux et les articles de sport. De 2025 à 2033, la croissance de la production devrait redevenir positive, mais rester lente. Ce qui contribuera à maintenir une croissance positive, c’est le fait qu’un plus grand nombre de Canadiens devraient rejoindre les cohortes d’âge plus avancé, ce qui devrait accroître la demande pour la fabrication d’équipements médicaux.

La productivité devrait diminuer à un taux annuel moyen de -0,1 %. La croissance de la productivité devrait être négative en 2024, alors qu’elle revient à sa tendance prépandémique après une forte hausse en 2021 liée à la production d’équipements et de fournitures médicales pendant la pandémie. Toutefois, à partir de 2025, la croissance de la productivité devrait redevenir positive (bien que lente), grâce aux investissements prévus dans des technologies améliorant la productivité, telles que l’impression 3D et d’autres machines automatisées.

L’emploi devrait augmenter à un rythme annuel de 0,3 %. Bien que la croissance globale de l’emploi soit attendue comme positive, l’augmentation devrait être concentrée en 2024, après quoi la croissance de l’emploi devrait devenir négative, l’industrie mettant l’accent sur l’amélioration de la productivité pour rester compétitive.

Défis et opportunités

La capacité de l’industrie à atteindre ses objectifs de production dépend fortement du succès continu du marché d’exportation et de sa capacité à rester compétitive face à la montée des importations. Si l’industrie est soumise à des tarifs douaniers américains, cela pourrait avoir un impact négatif important sur la demande pour ses produits. De même, la main-d’œuvre moins coûteuse dans des pays comme le Mexique et la Chine pourrait inciter davantage d’entreprises à délocaliser leurs installations, ce qui nuirait à la performance du secteur au Canada.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Activités diverses de fabrication | 0,2 | 0,3 | -0,1 |