Système de projection des professions au Canada (SPPC)

Sommaire industriel

Finance, assurances et services immobiliers et de location

(SCIAN 5211-5269; 5311-5331)

Cette industrie comprend les établissements dont l’activité principale consiste à effectuer des opérations financières ou à en faciliter l’exécution (comme les banques, les sociétés d’assurance et les agences de courtage d’assurance) ainsi que les établissements dont l’activité principale consiste à vendre ou à acheter des biens immobiliers pour le compte de tiers ou à louer ou à donner à bail différents biens corporels ou incorporels. L’immobilier et les services de location représentent les plus importants segments en termes de production, totalisant 64 % du PIB de l’industrie en 2023, alors que la finance et les assurances représentent les plus importants segments en termes d’emploi, totalisant 73 % de l’ensemble des travailleurs. Plus précisément, l’industrie comptait à peu près 1,4 million de travailleurs en 2023, dont 50 % dans la finance, 24 % dans les assurances, 22 % dans l’immobilier et 4 % dans les services de location. L’emploi est principalement concentré en Ontario (49 %), au Québec (20 %) et en Colombie-Britannique (13 %), et la main-d’œuvre est composée d’une légère majorité de travailleurs féminins (53 %). Le segment de l’immobilier est également caractérisé par une forte proportion de travailleurs indépendants (40 %).

Les professions clés (CNP à 5 chiffres) incluent:

- Conseillers financiers/conseillères financières (11102)

- Agents/agentes et vendeurs/vendeuses en immobilier (63101)

- Représentants/représentantes au service à la clientèle - institutions financières (64400)

- Agents/agentes et courtiers/courtières d'assurance (63100)

- Directeurs/directrices de banque, du crédit et d'autres services de placements (10021)

- Représentants/représentantes des ventes financières (63102)

- Analystes financiers/analystes financières et analystes en placements (11101)

- Experts/expertes en sinistres et rédacteurs/rédactrices sinistres (12201)

- Autres agents financiers/agentes financières (11109)

- Agents/agentes de gestion immobilière (13101)

- Commis de banque, d'assurance et d'autres services financiers (14201)

- Directeurs/directrices des assurances, de l'immobilier et du courtage financier (10020)

- Vérificateurs/vérificatrices et comptables (11100)

- Vérificateurs/vérificatrices et comptables (21222)

- Superviseurs/superviseures de commis de finance et d'assurance (12011)

- Superviseurs/superviseures de commis de finance et d'assurance (12011)

- Directeurs/directrices des services d'hébergement (60031)

- Agents/agentes en valeurs, agents/agentes en placements et négociateurs/négociatrices en valeurs (11103)

- Assureurs/assureures (12202)

- Agents/agentes de soutien aux utilisateurs (22221)

- Gestionnaires des systèmes informatiques (20012)

- Assessors, valuators and appraisers (12203)

- Commis à la saisie de données (14111)

- Directeurs financiers/directrices financières (10010)

- Analystes de bases de données et administrateurs/administratrices de données (21223)

- Agents/agentes de développement économique et recherchistes et analystes en marketing (41402)

- Économistes, recherchistes et analystes des politiques économiques (41401)

- Techniciens/techniciennes de réseau informatique et Web (22220)

- Ingénieurs/ingénieures et concepteurs/conceptrices en logiciel (21231)

- Mathématiciens/mathématiciennes, statisticiens/statisticiennes et actuaires (21210)

Projections sur la période 2024-2033

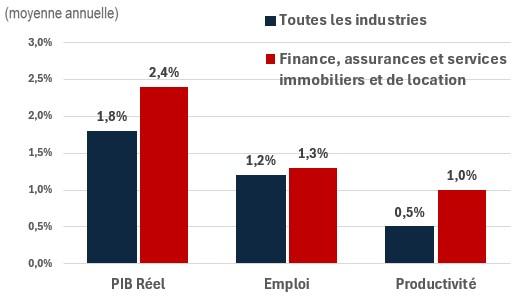

Le PIB réel devrait croître à un taux annuel moyen de 2,4 %. Globalement, le SPPC prévoit une expansion économique stable pour ce secteur au cours de la prochaine décennie. Le marché immobilier devrait connaître une croissance modeste tant dans les secteurs résidentiel que non résidentiel. Des prix élevés persistants des logements sont attendus en raison des déséquilibres entre l’offre et la demande, et la hausse des taux d’intérêt depuis 2022 a entraîné un ralentissement de la construction neuve. Toutefois, une éventuelle baisse des taux d’intérêt devrait stimuler les mises en chantier résidentielles. De plus, les initiatives gouvernementales visant à accroître l’offre de logements devraient également réduire progressivement l’écart entre l’offre et la demande, soutenant ainsi l’activité dans le secteur immobilier en facilitant les transactions de vente du parc immobilier accru. Le secteur financier devrait également faire face à des obstacles à court terme en raison des taux d’intérêt élevés, ce qui affectera l’activité d’emprunt dans un contexte d’instabilité économique, mais il bénéficiera de la baisse anticipée des taux d’intérêt à moyen terme. Le marché des services immobiliers et de location sera influencé par des facteurs tels que la croissance démographique et l’urbanisation, avec une demande pour les propriétés résidentielles qui devrait rester robuste. Cependant, avec la généralisation du télétravail, l’expansion de l’immobilier commercial devrait être plus limitée.

La productivité devrait croître à un taux annuel moyen de 1,0 %. Le secteur des finances, de l’immobilier et des services de location au Canada devra innover et s’adapter pour rester compétitif face à l’évolution des préférences des consommateurs, des cadres réglementaires et des avancées technologiques. Le secteur devrait bénéficier d’améliorations en matière d’efficacité et d’adoption technologique, telles que la réalité augmentée (RA) et la réalité virtuelle (RV), permettant par exemple aux acheteurs et locataires potentiels de visiter virtuellement des propriétés depuis n’importe où. Ces prévisions soulignent une trajectoire de croissance alimentée par les avancées technologiques, l’innovation et la consommation numérique croissante, tout en reconnaissant les défis posés par la concurrence et le besoin d’investissements dans les infrastructures.

L’emploi devrait augmenter à un rythme annuel de 1,3 %. La montée en puissance de l’automatisation et des services en ligne dans l’immobilier, la banque, l’assurance et même les services d’investissement continuera d’améliorer l’efficacité du secteur. Toutefois, la croissance de la productivité ne se fera pas nécessairement au détriment de la croissance de l’emploi. C’est surtout la composition des emplois dans le secteur qui devrait évoluer au cours des prochaines années. Par exemple, l’automatisation des tâches répétitives devrait réduire la demande pour les travailleurs moins qualifiés, comme les caissiers de banque et les représentants du service à la clientèle, ou modifier leurs tâches. La demande pour les conseillers financiers pourrait également être affectée, car de nouveaux outils et plateformes numériques automatisent un nombre croissant d’activités traditionnellement réalisées par les sociétés de gestion de portefeuille. Cependant, pour suivre le rythme des entreprises émergentes en fintech et insurtech, le secteur devrait embaucher un plus grand nombre de travailleurs possédant des compétences spécialisées en technologies de l’information (TI), comme les ingénieurs logiciels, les scientifiques des données et les experts en cybersécurité, ce qui pourrait compenser partiellement ou totalement les emplois susceptibles d’être supprimés.

Défis et opportunités

Le secteur canadien des finances, de l’immobilier et des services de location est prêt pour une croissance et une transformation importantes. Les avancées numériques offrent des opportunités d’amélioration de l’efficacité et du service à la clientèle, avec des innovations accélérées par la pandémie, telles que les visites virtuelles. On observe également un virage notable vers les plateformes de transactions numériques, avec des services personnalisés utilisant l’analyse de données pour attirer et fidéliser les clients.

Le secteur immobilier fait actuellement face à plusieurs défis économiques. Ceux-ci incluent l’impact des taux d’intérêt plus élevés après la pandémie, qui entraînent des coûts d’emprunt plus élevés et un ralentissement de l’activité de construction, en particulier à court terme. De plus, les prix élevés de l’immobilier et la disponibilité limitée de logements affectent l’accessibilité au marché. Par ailleurs, les secteurs des finances et de l’assurance subissent une concurrence accrue de la part des startups fintech et des plateformes d’assurance numériques, ce qui nécessite une innovation continue.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Finance, assurances et services immobiliers et de location | 2,4 | 1,3 | 1,0 |