Système de projection des professions au Canada (SPPC)

Sommaire industriel

Gestion, administration et autres services de soutien

Gestion, administration et autres services de soutien

(SCIAN 5511; 5611-5619; 5621-5629)

Cette industrie comprend trois segments distincts : gestion de sociétés et d’entreprises (y compris les sociétés de portefeuille et les sièges sociaux); services administratifs et services de soutien (tels que tenue de livres, agences de placement, préparation de documents, centres d’appels, agences de recouvrement, réservation de voyages, de même que services de sécurité, de conciergerie et d’aménagement paysager); et services de gestion des déchets et d’assainissement (tels que la collecte, le traitement et l’élimination des déchets). Les services administratifs et les services de soutien représentent le segment le plus important et le plus intensif en main-d’œuvre, totalisant 81 % de la production et 93 % de l’emploi en 2021. En comparaison, la gestion de sociétés et d’entreprises totalisait 6 % de la production et seulement 1 % de l’emploi, versus 13 % et 7 % respectivement pour la gestion des déchets et les services d’assainissement. L’industrie comptait 707 700 travailleurs en 2021 (comparativement à 768 100 en 2019), principalement concentrés en Ontario (41 %), au Québec (22 %), en Colombie-Britannique (15 %) et en Alberta (10 %). La main-d’œuvre est composée d’une légère majorité de travailleurs masculins (56 %) et caractérisée par une forte proportion de travailleurs indépendants (22 %) et de travailleurs à temps partiel (24 %). L’industrie est également caractérisée par des salaires largement inférieurs à la moyenne de l’ensemble de l’économie. Étant donné la grande variété d’activités, les professions clés (CNP à 4 chiffres) incluent une combinaison de :

- Préposés/préposées à l’entretien ménager et au nettoyage – travaux légers (6731)

- Agents/agentes de sécurité et personnel assimilé des services de sécurité (6541)

- Manœuvres en aménagement paysager et en entretien des terrains (8612)

- Concierges et surintendants/surintendantes d’immeubles (6733)

- Autres préposés/autres préposées aux services d’information et aux services à la clientèle (6552)

- Entrepreneurs/entrepreneuses et superviseurs/superviseures des services de l’aménagement paysager, de l’entretien des terrains et de l’horticulture (8255)

- Surveillants/surveillantes des services de nettoyage (6315)

- Manutentionnaires (7452)

- Conseillers/conseillères en voyages (6521)

- Guides touristiques et guides itinérants/guides itinérantes (6531)

- Fumigateurs/fumigatrices et préposés/

- préposées au contrôle de la vermine (7444)

- Conducteurs/conductrices de machinerie d’entretien public et personnel assimilé (7522)

- Nettoyeurs spécialisés/nettoyeuses spécialisées (6732)

- Techniciens/techniciennes et spécialistes de l’aménagement paysager et de l’horticulture (2225)

- Agents/agentes des ressources humaines et de recrutement (1223)

- Conseillers/conseillères en emploi (4156)

- Agents/agentes de soutien aux utilisateurs (2282)

- Manœuvres à l’entretien des travaux publics (7621)

- Sténographes judiciaires, transcripteurs médicaux/transcriptrices médicales et personnel assimilé (1251)

- Agents/agentes de recouvrement (1435)

- Planificateurs/planificatrices de congrès et d’événements (1226)

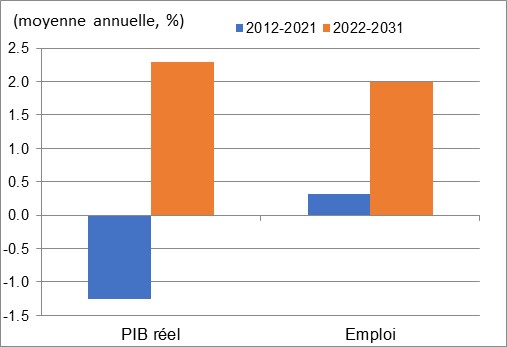

Dans l’ensemble, l’industrie repose fortement sur la performance de l’économie canadienne et est en grande partie stimulée par les activités des entreprises et les profits corporatifs, puisque l’activité principale consiste à soutenir les opérations quotidiennes d’autres organisations. À l’exception des services de gestion des déchets qui sont moins sensibles aux fluctuations cycliques de l’économie, les deux autres segments de l’industrie ont été sévèrement touchés par la récession de 2008-2009 en raison d’une chute importante des profits des entreprises. Il a fallu trois années pour que la production retourne au niveau enregistré avant la récession, mais la croissance s’est consolidée de 2013 à 2015, largement stimulée par la hausse de la demande pour les services d’agences de placement, de gestion d’immeubles et de sécurité. Le PIB de l’industrie a commencé fléchir en 2016, reflétant un recul de l’activité dans la gestion de sociétés et d’entreprises (causé par la restructuration, la réorganisation et la consolidation de nombreuses activités et sièges sociaux) et une baisse de la demande pour les services de soutien administratif (en partie causée par l’utilisation croissante de logiciels administratifs automatisés). La baisse de la production s’est amplifiée de façon marquée en 2020 (-14%), durant la première année de la pandémie de COVID-19, car la baisse de l’activité économique, les politiques de télétravail et les restrictions de voyages ont affecté tous les segments de l’industrie et plus particulièrement les sous-segments suivants : services administratifs de bureau, soutien aux entreprises, agences de placement, services aux bâtiments, et réservation de voyages. Avec la poursuite des mesures sanitaires, la production a difficilement rebondi en 2021 (+1,5 %), demeurant largement en dessous de son niveau prépandémique. Le PIB de l’industrie a ainsi enregistré un déclin de 1,3 % par année en moyenne sur l’ensemble de la période 2012-2021. Après avoir atteint un sommet en 2019, l’emploi a chuté considérablement en 2020 (-8,4 %) et le faible rebond enregistré en 2021 a laissé le nombre de travailleurs bien en deçà de son niveau prépandémique. La croissance de l’emploi dans l’industrie a ainsi été réduite à un modeste 0,3 % par année pour la dernière décennie. Les mouvements de la production et de l’emploi ont également entraîné des baisses répétées de la productivité au cours des dernières années, ce qui s’est traduit par un recul moyen de 1,6 % annuellement de 2012 à 2021.

Au cours de la période de projection, la croissance du PIB dans la gestion, l’administration et autres services de soutien devrait revenir en territoire positif et se redresser de façon marquée, à mesure que l’industrie se remet de la pandémie et continue à prendre de l’expansion. La levée des mesures sanitaires, l’amélioration de l’activité commerciale, le retour progressif des travailleurs dans les bureaux et la reprise des activités de voyage et de tourisme devraient entraîner un regain de croissance de la demande dans divers segments de l’industrie comme le soutien aux entreprises, les agences de placement, les services aux bâtiments et les réservations de voyages. Toutefois, les mêmes facteurs qui ont entraîné une baisse de l’activité dans la gestion de sociétés et d’entreprises et dans les services administratifs de bureau devraient se poursuivre dans le futur. Par conséquent, on projette que la production et l’emploi dans l’industrie n’atteindront pas leurs niveaux prépandémiques avant la deuxième moitié de la période de projection. À plus long terme, l’industrie continuera à bénéficier du nombre croissant d’entreprises dans différents secteurs de l’économie qui choisissent de sous-traiter leurs fonctions de gestion, d’administration et autre soutien pour se concentrer sur leurs activités principales en vue d’accroître leur efficacité opérationnelle, notamment les entreprises manufacturières qui sont davantage exposées à la concurrence des pays à faibles coûts de production. Dans un tel contexte, l’accélération anticipée dans l’activité manufacturière au Canada et une croissance soutenue dans les autres secteurs de l’économie offrent davantage d’opportunités pour l’industrie. L’accélération projetée dans la construction de bâtiments commerciaux, industriels et institutionnels devraient venir stimuler la demande pour les services de soutien aux bâtiments comme les services de conciergerie et d’aménagement paysager, d’entretien et de réparation, de surveillance et de sécurité, de distribution du courrier et de soutien logistique. Les pénuries de main-d’œuvre (découlant des nombreux départs à la retraite des baby-boomers et du resserrement du marché du travail) et le non-appariement des compétences (découlant du changement technologique) viendront également augmenter la demande pour les services de placement, de recrutement et de formation. La demande pour les services de gestion des déchets et d’assainissement devrait également augmenter, car les préoccupations environnementales ont mené à la création et à la mise en œuvre de nouvelles réglementations visant à améliorer la gestion des déchets, notamment en matière de recyclage et de compostage.

On projette que le PIB de l’industrie augmentera à un taux moyen de 2,3 % par année sur la période 2022-2031. Malgré un rebond important de la production par rapport à la décennie précédente, la croissance de l’emploi devrait ralentir de façon marginale et se situer à 2,0% par année, en raison d’un léger redressement de la productivité qui devrait augmenter de 0,3 % annuellement. Bien que l’industrie soit très intensive en main-d’œuvre, un nombre croissant de professions et de tâches peuvent être automatisées et exécutées par la technologie, notamment celles impliquant un travail routinier ou peu spécialisé. Parallèlement, un nombre croissant de tâches non routinières et cognitives sont appuyées et complémentées par la technologie. Par exemple, les tâches liées au soutien administratif, aux réservations de voyages et au recrutement de personnel peuvent désormais être exécutées par des logiciels et des applications en ligne, alors que la rapidité des progrès dans la robotique et les systèmes de sécurité pourrait entraîner une plus grande automatisation des tâches liées aux services de conciergerie, de nettoyage et de sécurité. L’intelligence artificielle et l’apprentissage machine peuvent également appuyer et complémenter des tâches plus complexes dans le domaine de l’administration et de la gestion.

Croissance du PIB réel et de l’emploi dans la gestion, l'administration et autres services de soutien

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

| PIB réel | Emploi | |

|---|---|---|

| 2012-2021 | -1,3 | 0,3 |

| 2022-2031 | 2,3 | 2,0 |

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.