Système de projection des professions au Canada (SPPC)

Perspectives macroéconomiques (2022-2031)

|

Les projections macroéconomiques actuelles du SPPC ont été complétées au printemps 2022, i.e. avant les perspectives de risque d’une éventuelle récession en 2023. Toutefois, les projections du SPPC se concentrent sur les tendances de long terme du marché du travail par industrie et profession plutôt que sur les développements de court terme. Nous anticipons que les tendances de long terme ne soient pas affectées de façon significative par une éventuelle récession, puisque ses impacts devraient être temporaires et de courte durée. Le Système de Projection des Professions au Canada (SPPC) nécessite le développement de perspectives macroéconomiques afin de déterminer les tendances de long terme relatives à la croissance de l’emploi total et à la distribution de l’emploi par industrie et profession. Ce document présente les perspectives macroéconomiques sous-jacentes aux projections de 2022 du SPPC. Ces perspectives ont été développées en collaboration avec Deloitte, en utilisant l’information disponible au printemps 2022. Les tendances de long terme relatives à la croissance économique du Canada seront fortement influencées par les changements démographiques, notamment le vieillissement de la population et une plus forte immigration. Ces changements démographiques auront un impact important sur les perspectives de long terme concernant la population active, l’emploi et le potentiel économique au Canada. |

Démographie, population active et PIB potentiel

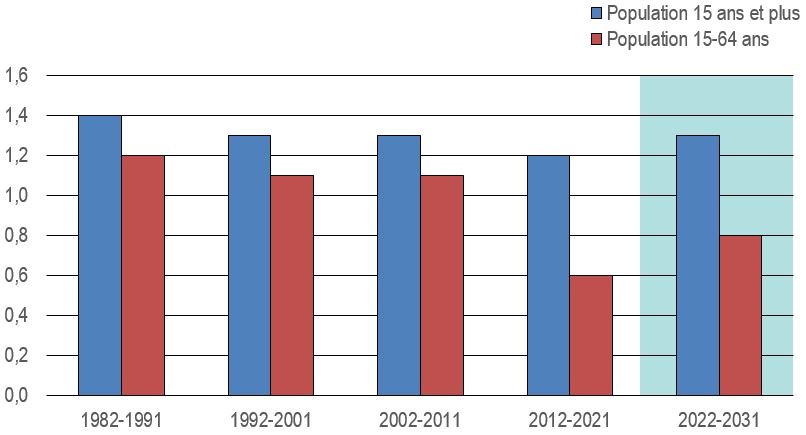

La figure 1 présente la croissance de la population canadienne en âge de travailler pour les périodes 1982-1991, 1992-2001, 2002-2011, 2012-2021 et 2022-2031. Cette figure montre que la croissance de la population canadienne en âge de travailler devrait accélérer sur la période 2022-2031, stimulée par l’immigration.

Figure 1 : Croissance de la population canadienne en âge de travailler (croissance annuelle moyenne en pourcentage)

Source : Statistique Canada (données historiques et projections). Les projections sont représentées par la zone ombragée.

Version texte de la Figure 1 : Croissance de la population canadienne en âge de travailler

La population âgée de 15 ans et plus devrait croitre à un rythme moyen de 1,3 % par année sur la période 2022-2031, en légère hausse par rapport au taux de 1,2 % enregistré de 2012 à 2021 (mais un taux similaire à celui enregistré au cours des périodes 2002-2011 et 1992-2001).

Cette modeste accélération de la croissance de la population en âge de travailler reflète une hausse considérable de la cible d’immigration annoncée par le gouvernement fédéral ainsi qu’une amélioration de l’espérance de vie. Ces développements viendront partiellement contrebalancer le faible déclin projeté dans la croissance naturelle de la population (naissances moins décès) attribuable au faible taux de fertilité et à l’augmentation des décès causée par le vieillissement de la population.

La hausse de l’immigration devrait également contribuer à accélérer la croissance de la population chez les 15-64 ans à 0,8 % par année, comparativement à 0,6 % lors de la décennie précédente. Cependant, ce taux demeurera inférieur à celui de 1,1 % enregistré au cours des période 2002-2011 et 1992-2001, en raison du vieillissement des baby-boomers (nés entre 1946 et 1965).

En effet, puisque les baby-boomers représentent la génération la plus populeuse de l’histoire du Canada, leur transition graduelle vers le groupe des 65 ans et plus aura pour effet de réduire la croissance de la population chez les 15-64 ans (les premiers baby-boomers ont atteint l’âge de 65 ans en 2011).

Figure 2 : Composantes de la croissance de la population

Source : Statistique Canada (données historiques et projections). Les projections sont représentées par la zone ombragée.

Version texte de la Figure 2 : Composantes de la croissance de la population

Au début de 2022, le gouvernement fédéral a annoncé une augmentation significative de son objectif en matière d'immigration «afin que le Canada dispose des travailleurs dont il a besoin pour remédier aux graves pénuries de main-d’œuvre et pour soutenir une économie solide à l’avenir». En vertu de ce nouveau plan, le nombre de nouveaux immigrants admis annuellement au Canada surpassera la moyenne de la dernière décennie par près de 200 000.

En raison d'un taux de fécondité relativement faible et d'une augmentation des décès causé par le vieillissement de la population, l'accroissement naturel de la population (naissances moins décès) devrait poursuivre son déclin au cours de la prochaine décennie, mais à un rythme plus lent que durant la décennie précédente. Ce ralentissement reflète essentiellement l'impact positif d'une plus forte immigration sur le nombre de naissances et un retour du nombre de décès à des niveaux plus près des moyennes historiques suite à une poussée lors de la pandémie de COVID-19.

La déclin projeté dans l'accroissement naturel de la population fera en sorte que l'immigration représentera une part grandissante de la croissance démographique au Canada.

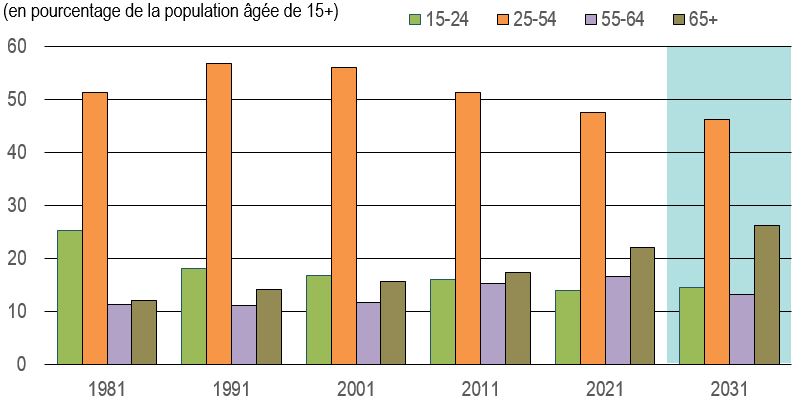

La figure 3 présente la distribution de la population en âge de travailler par groupe d’âge. Elle montre que selon la projection, les individus âgés de 65 ans et plus représenteront une part croissante de la population en âge de travailler.

Figure 3 : Distribution de la population en âge de travailler par groupe d’âge

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC. Les projections sont représentées par la zone ombragée.

Version texte de la Figure 3 : Distribution de la population en âge de travailler par groupe d’âge

Davantage de baby-boomers entreront dans le groupe des 65 ans et plus au cours de la période de projection, ce qui augmentera la croissance de la population dans ce groupe d’âge, par rapport aux groupes moins âgés.

Par conséquent, le groupe des 65 ans et plus représentera une part plus importante de la population en âge de travailler. D’ici 2031, ce groupe représentera 26 % de la population en âge de travailler, contre 22 % en 2021 et 17 % en 2011. En comparaison, le groupe des 55-64 ans représentera 13 % de la population en âge de travailler en 2031.

Cela signifie que 39 % de la population source de main-d’œuvre sera âgée de 55 ans et plus d’ici 2031, contre 38 % en 2021 et 33 % en 2011.

La figure 4 présente le taux d'activité par groupe d'âge sur la période 1976-2031. Elle montre que selon la projection, les taux d’activité augmenteront légèrement dans la plupart des groupes d’âge.

Figure 4 : Taux d’activité par groupe d’âge (en pourcentage)

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC. Les projections sont représentées par la zone ombragée.

Version texte de la Figure 4 : Taux d’activité par groupe d’âge

Selon la projection, les taux d’activité augmenteront marginalement dans la plupart des groupes d’âge au cours de la période 2022-2031, enregistrant la plus forte hausse dans le groupe des 55-64 ans.

La participation au marché du travail devrait également augmenter parmi les 25-54 ans, mais de façon moins marquée que chez leurs aînés, en partie en raison de la stagnation du taux d’activité chez les femmes âgées de 25 à 54 ans et d’une hausse moins rapide du niveau moyen de scolarité.

Après avoir été sévèrement affecté par la pandémie de COVID-19, plus que tout autre groupe d'âge, le taux d'activité chez les 15-24 ans s'est redressé en 2021, en raison d’une amélioration de la situation du marché du travail pour les jeunes, puisque les secteurs ayant été durement touchés par la pandémie, et employant une forte concentration de travailleurs en bas âge, ont progressivement réouvert avec le retrait des mesures de santé publique. Le taux d'activité dans ce groupe d'âge devrait augmenter légèrement au cours de la prochaine décennie, mais la participation des jeunes au marché du travail demeurera contrainte par un certain nombre de facteurs, comme la hausse observée dans les taux d’inscriptions postsecondaires et une représentation plutôt stable de la communauté étudiante dans la population active.

Dans le groupe plus âgé des 55 à 64 ans, on projette que le taux d’activité continuera d’augmenter puisque les nouvelles cohortes ont tendance à prendre leur retraite plus tardivement que les cohortes précédentes, en partie parce qu’elles sont plus instruites et en meilleure santé. Le rythme d’augmentation du taux d’activité devrait toutefois s’essouffler à mesure que les différences entre les générations s’estomperont.

Parmi les individus de 65 ans et plus, la proportion grandissante de personnes plus âgées (75 ans et plus) devrait venir réduire quelque peu la participation au marché du travail d'ici la fin de la période de projection. On s’attend donc à ce que leur taux d'activité revienne au même niveau qu'en 2021.

La figure 5 présente le taux d'activité moyen des individus âgés de 15 ans et plus et de ceux âgés entre 15 et 64 ans sur la période 1976-2031. Cette figure montre que malgré les légères hausses projetées du taux d’activité pour tous les groupes d’âge, on s’attend à ce que le la faible participation au marché du travail des individus plus âgés continuera d’abaisser le taux d’activité moyen (15 ans et plus).

Figure 5: Taux d’activité moyen (15+ et 15-64) (en pourcentage)

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC. Les projections sont représentées par la zone ombragée.

Version texte de la Figure 5 : Taux d’activité moyen (15+ et 15-64)

Malgré les hausses projetées dans le taux d’activité pour la plupart desgroupes d’âge, on s’attend à ce que le taux d’activité pour l’ensemble des 15 ans et plus continue de diminuer au cours de la période 2022-2031 en raison du vieillissement de la population.

En effet, le déplacement dans la composition de la population en âge de travailler vers le groupe moins actif des 65 ans et plus devrait venir abaisser le taux d’activité moyen de 1,0 point de pourcentage supplémentaire, soit de 65,1 % en 2021 à 64,1 % en 2031 (la proportion des individus affichant un faible taux d’activité continuera à augmenter, alors que la proportion des individus affichant un taux d’activité élevé continuera à diminuer, ce qui abaissera le taux d’activité moyen davantage chez les 15 ans et plus).

En revanche, le taux d’activité chez les 15-64 ans devrait continuer à s’améliorer sur la période de projection, en hausse de 2,2 points de pourcentage, passant de 79,1 % en 2021 (déjà un record absolu à ce moment-là) à 81,3 % en 2031.

Le taux d’activité chez les 65 ans et plus devrait stagner et demeurer beaucoup plus faible que celui des groupes moins âgées, se situant à 14,0 % en 2021 et 2031 (voir graphique précédent).

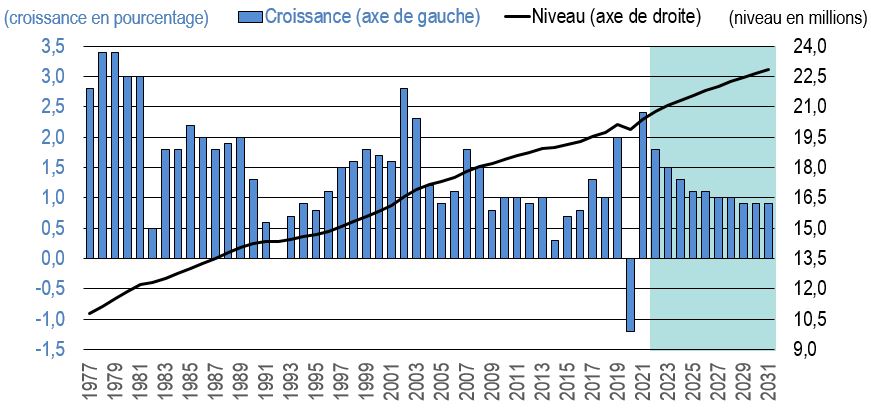

La figure 6 présente la croissance de l'emploi et de la population active sur la période 1978-2031. Elle montre qu'au cours de la période de projection, en augmentant la population en âge de travailler, une immigration plus élevée contribuera à soutenir la croissance de la population active.

Figure 6 : Population active totale

Le nombre total de personnes au sein de la population active est obtenu en multipliant la population en âge de travailler par le taux d’activité moyen :

(Population active 15+ = Population 15+ x Taux d’activité 15+)

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC. Les projections sont représentées par la zone ombragée.

Version texte de la Figure 6 : Population active totale

La hausse de l'immigration devrait venir accélérer la croissance de la population en âge de travailler (voir figure 1) et aider à soutenir la croissance de la population active à court et moyen terme. Cependant, le vieillissement de la population et la baisse du taux d'activité moyen qui en résultera continueront de restreindre la croissance de la population active à long terme.

En effet, même si le nombre d’individus qui feront leur entrée sur le marché du travail demeurera supérieur au nombre d’individus qui quitteront la population active, l’écart devrait se réduire progressivement au cours de la période de projection, principalement en raison du nombre supplémentaires de départs à la retraite chez les baby-boomers.

On projette que la population active augmentera de 1,2 % par année en moyenne sur la période 2022-2031, comparativement à 0,9 % lors de la période 2012-2021. Cette accélération considérable de la croissance de la population active reflète essentiellement deux facteurs :

- La pandémie de COVID-19 a entraîné une forte baisse de la population active en 2020, abaissant son taux de croissance annuel moyen pour l’ensemble de la période 2012-2021.

- En augmentant la population en âge de travailler, la hausse de l’immigration viendra soutenir la croissance de la population active sur la période 2022-2031 et deviendra le seul contributeur à la croissance de la population active au Canada à partir de 2026.

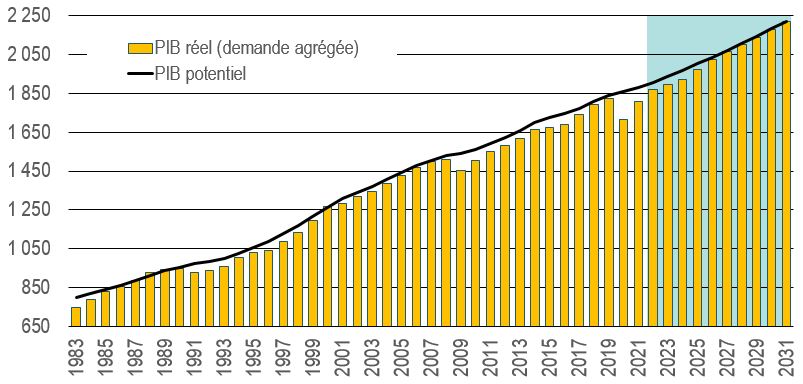

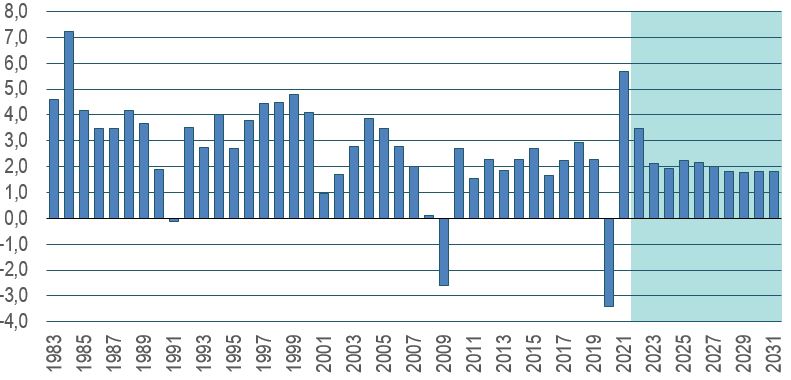

La figure 7 présente l'évolution du PIB réel et du PIB potentiel sur la période 1982-2031. Elle montre que la demande agrégée évolue de pair avec le potentiel de production à moyen terme.

Figure 7 : PIB réel et potentiel

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC. Les projections sont représentées par la zone ombragée.

Version texte de la Figure 7 : PIB réel et potentiel

À long terme, la demande agrégée est déterminée par le PIB potentiel, soit le niveau d’activité que l’économie peut atteindre lorsque tous les facteurs de production sont utilisés à pleine capacité et de façon efficiente. La production potentielle est fonction de la taille de la population active, du niveau de capital fixe et de la productivité multifactorielle.

Au cours de la période 2003-2007, la croissance de la demande agrégée a surpassé la croissance de la production potentielle, exerçant des pressions sur le marché du travail et abaissant le taux de chômage de façon considérable. Par la suite, l’économie est entrée en récession et la demande agrégée s’est éloignée de la production potentielle, ce qui a donné lieu à un écart de production négatif.

La reprise économique qui a suivi la récession de 2008-2009 a permis de réduire progressivement l'écart de production sur la période 2010-2018, à l'exception de 2015-2016 lorsque la croissance de la demande agrégée s'est affaiblie en raison d‘une baisse importante des investissements dans le secteur énergétique causée par la chute des prix du pétrole brut.

En 2020, la pandémie de COVID-19 a entraîné une baisse sans précédent de la production et le plus grand écart de production négatif jamais enregistré. La croissance de la demande agrégée devrait surpasser la croissance de la production potentielle durant la première moitié de la période de projection, ce qui permettra à l'économie canadienne de combler entièrement l’écart de production et de revenir au PIB potentiel d'ici la fin de la période de projection.

La figure 8 présente la croissance de l’emploi et de la population active sur la période 2001-2031. Elle montre que la demande globale s'aligne sur la production potentielle à moyen terme, permettant ainsi à l’emploi de croître au rythme de la population active et au taux de chômage de demeurer relativement bas.

Figure 8 : Croissance de l'emploi et de la population active

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC. Les projections sont représentées par la zone ombragée.

Version texte de la Figure 8 : Croissance de l'emploi et de la population active

En 2020, l'emploi et la population active ont chuté à un rythme sans précédent alors que les gouvernements fédéral et provinciaux ont mis en place une série de mesures sanitaires restrictives visant à contenir la propagation du virus COVID-19. Des pertes d’emploi massives ont entraîné une augmentation substantielle du taux de chômage, qui est passé d'un creux historique de 5,7 % en 2019 à 9,6 % en 2020.

Avec le retrait graduel des mesures de santé publique, l'emploi et la population active ont rebondi respectivement de 4,8 % et 2,4 % en 2021. Puisque les gains d'emploi ont largement surpassé la hausse de la population active, le taux de chômage a diminué à 7,4 % en moyenne durant l’année. La situation du marché du travail a continué de s'améliorer au début de 2022, abaissant le taux de chômage à son plus bas niveau jamais enregistré, ce qui a donné lieu à un resserrement important du marché du travail.

Avec un taux de chômage se situant actuellement à ce qui serait considéré comme le taux de plein emploi, la croissance de l'emploi sera essentiellement limitée par la croissance de la population active à partir de 2023. Les départs massifs à la retraite des baby-boomers continueront de générer des postes vacants, ce qui facilitera la recherche d'emploi pour les nouveaux chômeurs, contribuant ainsi à maintenir un faible taux de chômage.

On projette que l’emploi augmentera de 1,4 % par année en moyenne sur la période 2022-2031, comparativement à 0,9 % lors de la période 2012-2021. Cette accélération considérable de la croissance de l’emploi reflète essentiellement deux facteurs :

- La pandémie de COVID-19 a entraîné une forte baisse de l’emploi en 2020, abaissant son taux de croissance annuel moyen pour l’ensemble de la période 2012-2021.

- Le forte hausse de l'emploi anticipée pour 2022 (+4,0 %) vient amplifier le taux de croissance annuel moyen sur l'ensemble de la période 2022-2031. En fait, la croissance de l'emploi tombe à 1,1 % par année en moyenne sur la période de projection lorsqu’on exclut l'année 2022, ce qui correspond davantage au rythme de croissance de la population active.

Facteurs de croissance extérieurs et intérieurs de la demande agrégée

La figure 9 présente la croissance du PIB réel aux États-Unis sur la période 1982-2031. Elle montre que les perspective économiques aux É.-U. demeurent solides pour 2022, mais des facteurs économiques et démographiques viendront limiter la croissance du PIB à partir de 2023.

Figure 9 : Croissance du PIB réel aux États-Unis

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC. Les projections sont représentées par la zone ombragée.

Version texte de la Figure 9 : Croissance du PIB réel aux États-Unis

Après avoir chuté de façon substantielle en 2020 en raison du confinement lié à la pandémie de COVID-19, le PIB réel aux États-Unis s'est pleinement rétabli en 2021 et devrait continuer à croître de 3,5 % en 2022, stimulé par des gains supplémentaires dans les dépenses de consommation (+3,2 %), l'investissement des entreprises (+3,6 %) et les exportations (+5,0 %). On estime que la demande de services augmentera fortement puisque les consommateurs ont détourné une grande partie de leurs dépenses vers les biens durant la pandémie, entraînant l’accumulation d’une demande refoulée pour les services.

À partir de 2023, l'économie américaine devrait croître à un rythme moins rapide d'environ 2,0 % par année. Ce ralentissement reflète principalement une croissance plus lente des dépenses de consommation à court et moyen terme (causée par la hausse des taux d'intérêt et la réduction du pouvoir d'achat résultant d'une forte inflation) ainsi que les impacts des changements démographiques sur la demande intérieure et le potentiel de production à plus long terme.

En effet, la croissance de la population active faiblira graduellement en raison du ralentissement de la croissance de la population en âge de travailler et des pressions à la baisse sur le taux d'activité, limitant la capacité de croissance de l'économie américaine (les États-Unis ont moins d'immigration en proportion de leur population comparativement au Canada). Au début de 2022, le taux de chômage se situait déjà à 3,5 %, son plus bas niveau depuis les années 1960. Les départs massifs à la retraite des baby-boomers continueront de générer des postes vacants et d'absorber un nombre important de chômeurs, contribuant ainsi à maintenir le taux de chômage bas.

Outre l'impact direct sur l'offre de main-d'œuvre, le ralentissement de la croissance de la population en âge de travailler aura deux impacts notables sur l'investissement en capital. Premièrement, cela maintiendra un marché du travail serré, favorisant une augmentation des investissements en machines et équipements afin d’améliorer la productivité. Mais plus important encore, cela viendra nécessairement affecter la demande de biens et de services et réduire la croissance des dépenses reliées à la consommation et au logement, réduisant ainsi le besoin supplémentaire d'investissement en capital des entreprises. Dans l'ensemble, le ralentissement anticipé dans la croissance de l'offre de main-d'œuvre et de l'investissement en capital limitera le potentiel de production, malgré une croissance plus rapide de la productivité.

La figure 10 présente l'évolution du taux de change Canada vs États-Unis et du prix du pétrole sur le marché mondial pour la période 1981-2031. Cette figure montre que la valeur du dollar canadien par rapport au dollar américain devrait diminuer à court terme, avant de se redresser graduellement à plus long terme.

Figure 10 : Taux de change Canada vs États-Unis et prix du pétrole sur le marché mondial

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC. Les projections sont représentées par la zone ombragée.

Version texte de la Figure 10 : Taux de change Canada vs États-Unis et prix du pétrole sur le marché mondial

Depuis le début des années 2000, les changements dans la valeur du dollar canadien par rapport au dollar américain ont largement reflété les fluctuations dans les prix mondiaux des matières premières, en particulier des prix du pétrole. La chute des prix du pétrole en 2014-2015 a entraîné une importante dépréciation de la valeur du dollar canadien par rapport au dollar américain. Les prix du pétrole ont atteint un creux en 2016 et se sont partiellement redressés dans les années qui ont suivi, mais une situation d’offre excédentaire a continué de limiter la croissance des prix.

Avec l'effondrement de la demande au début de la pandémie de COVID-19, les prix du pétrole ont chuté en 2020, mais se sont rapidement redressés en 2021, ainsi que la plupart des prix des matières premières, car les dépenses de consommation se sont déplacé vers les biens pendant le confinement (la hausse de la demande pour les biens et les perturbations de l'offre mondiale ont eu des effets d'entraînement sur les prix des matières premières). Les prix du pétrole devraient demeurer élevés à court terme, car la faiblesse des investissements des producteurs nord-américains dans les dernières années est venu limité leur capacité à augmenter l'offre. Le conflit entre la Russie et l'Ukraine ajoute également un degré important d'incertitude quant à l'offre. À mesure que la demande ralentit et que l’offre augmente, le prix du pétrole WTI devrait diminuer graduellement, atteignant un plancher de 63 dollars américain par baril en 2025, avant de remonter modestement durant la deuxième moitié de la période de projection.

En réaction à la forte hausse de l'inflation, la Banque du Canada et la Réserve fédérale américaine ont commencé à relever les taux d'intérêt au début de 2022. Malgré une hausse similaire des taux dans les deux pays, on anticipe une légère dépréciation du dollar canadien à court terme. Bien que les hausses des prix du pétrole étaient historiquement associées à une appréciation du dollar canadien, il est moins probable que des prix plus élevés entraînent une augmentation des investissements pétroliers dans le cycle actuel. La guerre en Europe de l'Est se traduit plutôt par une hausse de la demande pour le dollar américain, exerçant une pression à la baisse sur le dollar canadien.

Le taux d'intérêt du financement à un jour au Canada devrait se stabiliser vers 2023 et l'inflation retourner progressivement à la cible de 2 % d'ici 2025 pour demeurer essentiellement inchangée sur la période 2026-2031. Après avoir diminué à 0,77 dollar américain en 2023, le dollar canadien devrait s'apprécier modestement et atteindre 0,80 à la fin de la période de projection, ce qui s’explique en partie par une croissance plus rapide des exportations par rapport aux importations.

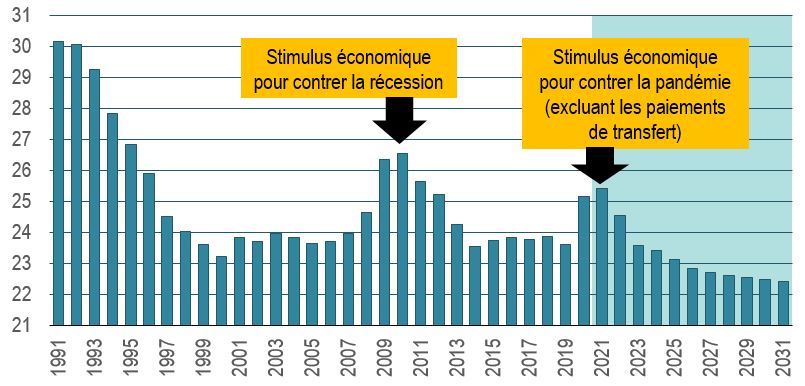

La figure 11 présente l'évolution de la part des dépenses gouvernementales dans le PIB réel au Canada sur la période 1991-2031. Elle montre que la fin des programmes de soutien financier reliés à la COVID-19 et les pressions sur les finances publiques viendront réduire la croissance des dépenses gouvernementales.

Figure 11 : Part des dépenses gouvernementales dans le PIB réel au Canada (en pourcentage) (inclut les dépenses et les investissements des administrations publiques)

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC.

Version texte de la Figure 11 : Part des dépenses gouvernementales dans le PIB réel au Canada

Après avoir augmenté rapidement en 2009 et 2010 suite à l’implantation d’un vaste programme de stimulus économique pour contrer les effets de la récession, la part des dépenses gouvernementales dans le PIB réel total a chuté de nouveau entre 2011 et 2014, suite à la décision des gouvernements fédéral et provinciaux de réduire la croissance de leurs dépenses afin de retourner à l’équilibre budgétaire.

Ce ratio est demeuré relativement stable de 2015 à 2019, avant de bondir à nouveau en 2020-2021 en raison des diverses mesures gouvernementales mises en place pour soutenir l'économie canadienne durant la pandémie de COVID-19. De telles mesures ont entraîné une hausse substantielle des dépenses dans les programmes et dans les investissements pour les infrastructures, ainsi que des paiements de transfert sans précédent vers les ménages et les entreprises (toutefois, les paiements de transfert n'entrent pas dans les chiffres du PIB basés sur les revenus et les dépenses et sont donc exclus du graphique). Pour plus d'informations, voir.

La fin de ces mesures devrait se traduire par une baisse des dépenses gouvernementales en 2022 et 2023, suivi d’une reprise de la croissance à partir de 2024 mais à un rythme plus lent que celui anticipé pour le PIB, en réponse aux efforts de réduction des déficits et aux pressions sur les finances publiques. La part des dépenses publiques dans le PIB total devrait donc diminuer progressivement, ce qui limitera l'impact du secteur public sur la croissance économique.

L'un des effets positifs d’une forte inflation est que cela a amplifié la croissance du PIB nominal en 2021 et 2022, ce qui a entraîné des recettes fiscales supplémentaires pour les administrations fédérale et provinciales qui ont vu leurs déficits diminuer à un rythme beaucoup plus rapide que prévu. Bien que le gouvernement fédéral devrait retrouver l'équilibre budgétaire en 2026, on ne s’attend pas à ce que les provinces retrouvent l’équilibre sur la période de projection, en raison notamment de la hausse des coûts en soins de santé causée par le vieillissement de la population.

À plus long terme, la baisse de l'inflation freinera la croissance du PIB nominal au Canada, alors que le ralentissement graduel dans la croissance de la population active viendra restreindre la croissance de l'emploi et du PIB. Cette situation viendra également réduire la croissance des recettes fiscales et limiter la capacité des gouvernements à augmenter leurs dépenses.

Composition de la croissance de la demande agrégée

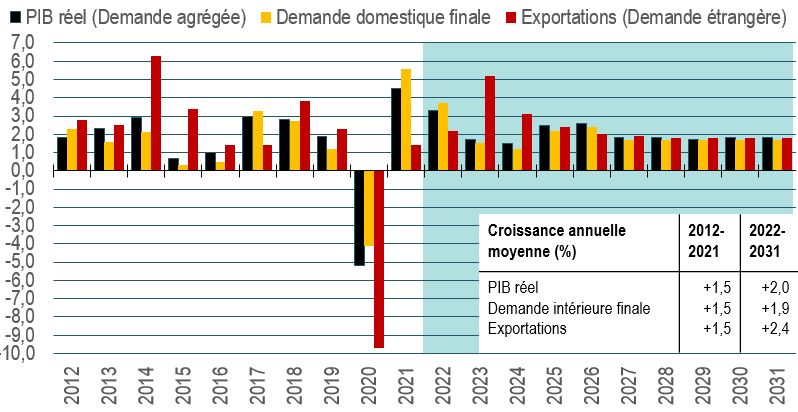

La figure 12 présente la croissance du PIB réel, de la demande intérieure finale et des exportations pour les périodes 2012-2021 et 2022-2031. Elle montre qu'après s'être pleinement rétabli de la pandémie en 2022, le PIB du Canada devrait croître à un rythme plus modéré, de pair avec la demande intérieure finale.

Figure 12 : Croissance du PIB réel, de la demande intérieure finale et des exportations (en pourcentage)

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC.

Version texte de la Figure 12 : Croissance du PIB réel, de la demande intérieure finale et des exportations

Après avoir chuté à un rythme sans précédent de 5,2 % durant la première année de la pandémie de COVID-19, le PIB réel du Canada s'est partiellement redressé en 2021 (+4,5 %) suite au retrait graduel des mesures de santé publique. L'économie devrait continuer à croître à un rythme solide en 2022 (+3,3 %), grâce à des gains supplémentaires dans la demande intérieure finale (+3,7 %) et les exportations (+2,2 %), incluant une hausse substantielle des dépenses de consommation dans les services, notamment dans les secteurs à forte proximité physique comme les voyages et le tourisme, l'hébergement et la restauration, ainsi que les arts, les spectacles et les loisirs.

Bien que la croissance des exportations devrait demeurer relativement élevée au cours des prochaines années, la croissance de la demande intérieure finale devrait ralentir, particulièrement en 2023 et 2024, en raison de la hausse des taux d'intérêt et de la réduction du pouvoir d'achat résultant d'une forte inflation. Après avoir explosé ces dernières années, l'investissement résidentiel et les dépenses gouvernementales devraient connaître un ralentissement marqué au cours de la période de projection. On projette également une croissance plus modérée de la consommation et des investissements non résidentiels à plus long terme, une fois que la demande refoulée aura été absorbée.

Du côté de l'offre, le ralentissement de la croissance de la population active et un marché du travail très serré limiteront la croissance de l'emploi et la capacité d'expansion de l'économie canadienne. Au printemps 2022, le taux de chômage était à son niveau le plus bas jamais enregistré et le taux de postes vacants atteignait des sommets historiques. Cela s'est traduit par une forte baisse du nombre de chômeurs par poste vacant, ce qui s’est traduit par une intensification des pressions sur la main-d'œuvre dans de nombreux secteurs de l'économie.

On projette que le PIB réel augmentera de 2,0 % par année en moyenne sur la période 2022-2031, comparativement à 1,5 % lors de la période 2012-2021. Cette accélération considérable de la croissance de la production reflète essentiellement deux facteurs :

- La pandémie de COVID-19 a entraîné une forte baisse du PIB en 2020, abaissant son taux de croissance annuel moyen pour l’ensemble de la période 2012-2021.

- Le forte hausse du PIB anticipée pour 2022 (+3,3 %) vient amplifier le taux de croissance annuel moyen sur l'ensemble de la période 2022-2031. En fait, la croissance du PIB tombe à 1,7 % par année en moyenne sur la période de projection lorsqu’on exclut l'année 2022.

La figure 13 présente la croissance des principales composantes de la demande intérieure finale pour les périodes 2012-2021 et 2022-2031. Elle montre que selon la projection, la croissance de la demande intérieure finale devrait être stimulée par les dépenses de consommation et l'investissement non résidentiel, particulièrement à court terme.

Figure 13 : Croissance des principales composantes de la demande intérieure finale

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC. Les projections sont représentées par la zone ombragée.

Version texte de la Figure 13 : Croissance des principales composantes de la demande intérieure finale

Au cours de la période 2022-2031, les perspectives pour les dépenses de consommation et l'investissement non résidentiel devraient s'améliorer par rapport à la période 2012-2021, alors que les perspectives pour l'investissement résidentiel et les dépenses publiques devraient s'affaiblir.

La croissance des dépenses de consommation devrait accélérer, grâce à une croissance plus rapide des dépense dans les services, particulièrement à court terme. Les ménages disposent encore d’une grande quantité d'épargne et d’une importante demande refoulée pour les services, puisque la consommation s‘est déplacée vers les biens pendant la pandémie. Un marché du travail serré et une croissance plus rapide des salaires continueront également d’augmenter les revenus du travail. Toutefois, la hausse des taux d'intérêt, la réduction du pouvoir d'achat résultant d’une forte inflation et une croissance moins vigoureuse de l'emploi devraient venir freiner la croissance des dépenses de consommation à moyen et long terme.

Après avoir atteint des sommets historiques ces dernières années, l'investissement résidentiel devrait reculer de façon significative jusqu'en 2025 avant de rebondir légèrement sans toutefois se redresser pleinement. La flambée du prix des maisons, la hausse des taux d’intérêt hypothécaires et les changements démographiques devraient venir réduire la construction de nouveaux logements et l'activité de revente, freinant ainsi la croissance des dépenses de rénovation.

En revanche, la croissance de l'investissement non résidentiel devrait retourner en territoire positif, affichant de meilleures perspectives dans chacune de ses sous-composantes. À la suite d’une baisse marquée ces dernières années provoquée par la chute des prix du pétrole, l'investissement des entreprises dans les ouvrages de génie devrait se redresser, principalement à court terme, soutenu par plusieurs projets dans les secteurs de l'énergie et des transports. La croissance des investissements dans les bâtiments non résidentiels devrait accélérer, en raison des taux élevés d'utilisation des capacités industrielles et d’une demande accrue pour les espaces d'entreposage alimentée par l'adoption grandissante du commerce électronique. Après avoir connu une croissance négative ou anémique durant la dernière décennie, les investissements en machines et équipements et en matière de propriété intellectuelle devrait augmenter de façon marquée, soutenus par la rapidité des progrès technologiques (automatisation), les préoccupations environnementales, le resserrement du marché du travail et la nécessité d'accroître la productivité.

Tel que mentionné précédemment, la fin des programmes de soutien financier mis en place durant la pandémie devrait venir réduire les dépenses gouvernementales à court terme, alors que les pressions sur les finances publiques viendront limiter la croissance de ces dépenses à plus long terme.

La figure 14 présente l’évolution des exportations réelles nettes en pourcentage du PIB réel total sur la période 1981-2031. Elle montre le déficit commercial devrait diminuer progressivement au cours de la période de projection, contribuant ainsi à l'augmentation de l'activité économique au Canada.

Figure 14 : Exportations réelles nettes

Sources : Statistique Canada (données historiques) et EDSC, Perspectives macroéconomiques 2022 du SPPC. Les projections sont représentées par la zone ombragée.

Version texte de la Figure 14 : Exportations réelles nettes

En 2021, la valeur des exportations était inférieure à celle des importations, ce qui a entraîné un léger déficit commercial au Canada. Le déficit commercial devrait s'amplifier en 2022, avant de diminuer progressivement au cours de la période de projection, puisqu’on projette que la croissance des exportations surpassera celle des importations à partir de 2023. Bien que les exportations nettes devraient demeurer en territoire négatif sur l'ensemble de la période, l'amélioration de la balance commerciale du Canada contribuera néanmoins de façon positive à la croissance du PIB réel année après année.

Exportations

Après avoir chuté de façon marquée en 2020 (-9,7 %), les exportations de biens et services ont légèrement rebondi en 2021 (+1,4 %) et la croissance devrait demeurer relativement modeste en 2022 (+2,2 %) en raison de la persistance des perturbations dans la chaîne d'approvisionnement mondiale. En 2023, on projette que la croissance accélérera considérablement (+5,2 %), car les perturbations de la chaîne d'approvisionnement devraient s'atténuer et les activités de voyage se redresser avec le retrait complet des mesure de santé publique au Canada et dans la plupart des régions du monde (augmentant ainsi la propension des citoyens étrangers de se rendre au Canada et des entreprises canadiennes de faire des affaires à l'étranger). Toutefois, les exportations ne devraient pas revenir à leur niveau pré-pandémique avant 2024. La croissance devrait faiblir à plus long terme, en raison du ralentissement anticipé dans la croissance de l'économie américaine, qui représente environ 75 % des exportations canadiennes.

Importations

Après avoir reculé considérablement en 2020 (-10,8 %), les importations de biens et services ont fortement rebondi en 2021 (+7,7 %) et devraient continuer à croître de façon soutenue en 2022 et 2023 (+5,0 % et +4,7 %), pour revenir à leur niveau pré-pandémique dans le courant de 2022. À court terme, la croissance sera largement alimentée par des gains importants dans les dépenses de consommation et les investissements des entreprises en machines et équipements, qui affichent un contenu élevé en importations. La reprise de l'industrie du voyage devrait également stimuler les importations de services (citoyens canadiens voyageant à l'étranger et entreprises étrangères faisant des affaires au Canada). À plus long terme, la croissance des importations devrait s'atténuer, en raison du ralentissement anticipé dans la croissance de la demande intérieure finale.

|

Les changements projetés dans les sources de croissance extérieures et intérieures de la demande agrégée viendront modifier le rythme de croissance de la production industrielle et de l’emploi, ce qui affectera également la demande de main-d’œuvre par profession au cours de la période 2022-2031. Veuillez consulter les Perspectives industrielles (2022-2031) pour plus d’informations. |